Imagine generată cu ajutorul AI

Investitiile pasive sunt una dintre cele mai eficiente metode prin care poți transforma economiile în active care lucrează pentru tine. Nu stai toată ziua cu ochii pe grafice, alegi instrumente care produc rezultate constant, fără bătăi de cap.

Beneficiul cel mai vizibil este apariția unor surse de venit pasiv. Acestea îți dau libertatea de a planifica pe termen lung – fie că vrei să îți asiguri o pensie mai bună, să pui bani deoparte pentru copii sau pur și simplu să știi că banii tăi cresc în timp ce tu îți vezi de viață.

Ce sunt investițiile pasive și cum funcționează

Imagine generată cu ajutorul AI

Una dintre cele mai folosite strategii financiare pe termen lung este reprezentată de investitii pasive. Ele nu promit câștiguri spectaculoase peste noapte, deoarece sunt o cale care se contruiește pas cu pas, potrivită pentru cei care urmăresc echilibru și siguranță în administrarea banilor.

Definiția investițiilor pasive

Investițiile pasive sunt o formă de plasament financiar prin care investitorul nu intervine constant în administrarea portofoliului.

În loc să caute tranzacții zilnice sau oportunități rapide, strategia se bazează pe cumpărarea și menținerea de active, pe termen lung. Scopul este de a genera surse de venit pasiv, fie prin dividende, fie prin creșterea graduală a valorii investițiilor.

Această abordare pornește de la principiul că piețele, în ansamblu, tind să crească pe perioade îndelungate, iar răbdarea aduce rezultate mai bune decât speculațiile frecvente. În esență, investitorul lasă banii să lucreze pentru el, reducând stresul și timpul consumat în luarea deciziilor zilnice.

Pentru cei care vor să aprofundeze aceste concepte fără detalii complicate, un pas poate fi cursul Primii pași pe bursă. Programul arată cum să-ți organizezi banii simplu, astfel încât să-ți creezi propriul portofoliu și să începi să vezi investițiile ca pe o soluție realistă pentru libertatea ta financiară.

Diferența dintre venit pasiv și venit activ

Pentru a înțelege mai bine investitiile pasive, putem privi diferența dintre venitul activ și cel pasiv.

Venitul activ este legat direct de timpul și munca depusă. Poate fi un salariu, un comision sau un onorariu – toate presupun prezență constantă și implicare zilnică. Practic, câștigurile apar doar atât timp cât muncești efectiv.

Venitul pasiv, în schimb, se formează prin mecanisme care funcționează fără efort continuu. Aici intră dividendele, chirii sau randamentele generate de fonduri și portofolii diversificate. Acestea devin în timp surse de venit pasiv, capabile să aducă stabilitate financiară și mai multă libertate de alegere.

Pentru cei interesați să transforme gradual o parte din venitul activ în venit pasiv, un sprijin util îl oferă cursul de Income Stocks. Programul arată cum să selectezi companii solide, cu dividende constante, și să construiești un portofoliu gândit pentru fluxuri regulate de bani.

Strategia buy and hold explicată simplu

O metodă clasică prin care mulți investitori aplică investitii pasive este strategia „buy and hold”. Numele spune tot: cumperi active solide și le păstrezi pe termen lung, fără să încerci să anticipezi fiecare mișcare a pieței.

Prin active solide se înțeleg plasamente financiare sau bunuri care au un istoric stabil și un potențial bun de menținere sau creștere a valorii în timp. Câteva exemple:

- Acțiuni ale companiilor mari și stabile – firme cu istoric lung, profitabilitate constantă și branduri recunoscute (blue chips). Acestea tind să rămână relevante chiar și în perioade economice dificile.

- ETF-uri diversificate – fonduri care urmăresc indici bursieri mari (precum S&P 500) și reduc riscul prin expunere la sute de companii diferite.

- Obligațiuni guvernamentale sau corporative solide – aduc predictibilitate prin dobânzi fixe și sunt considerate mai sigure decât acțiunile.

- Imobiliare în zone cu cerere constantă – proprietăți care generează chirii regulate și se apreciază treptat în valoare.

Această abordare pornește de la ideea că piețele financiare au o tendință naturală de creștere pe intervale mari de timp, în ciuda fluctuațiilor de moment. Prin urmare, în loc să vinzi la primul semn de scădere, investitorul rămâne consecvent și lasă portofoliul să acumuleze valoare. În plus, costurile de tranzacționare sunt mai mici, iar presiunea emoțională este redusă.

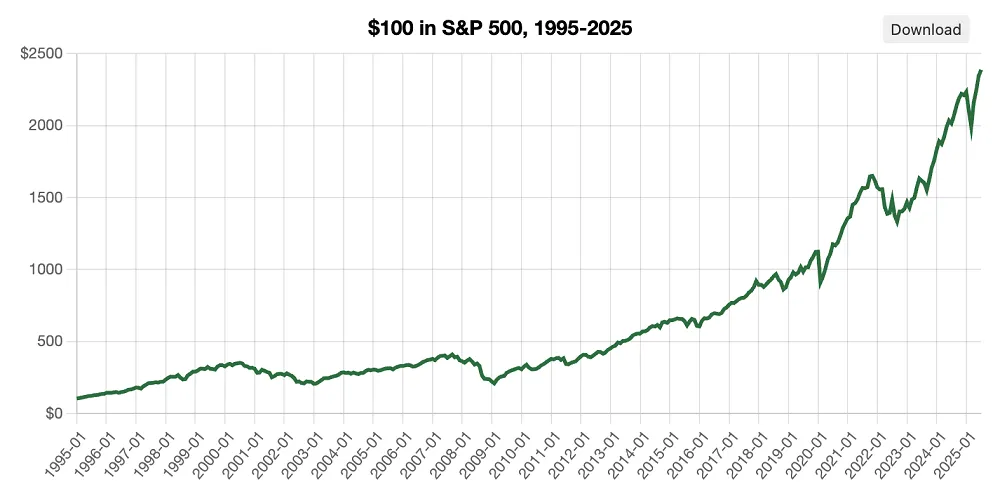

Dacă ai fi investit 100 USD în indicele S&P 500 în anul 1995 şi ai reinvestit toate dividendele, valoarea acestei investiţii ar fi ajuns la aproximativ 2,355.70 USD în 2025. (www.OfficialData.org)

Asta înseamnă o creştere nominală de circa 2,255.70%. Cu ajustarea pentru inflaţie, creșterea reală (puterea de cumpărare) nu este la fel de mare, ai fi obținut echivalentul a 1.023,12 USD la puterea de cumparare din 1995, dar tot ar însemna un randament de 1.023%, iar exemplul rămâne elocvent pentru ce poate face o strategie buy and hold pe termen foarte lung cu pieţele mari.

sursa: www.officialdata.org

Graficul de mai sus: evoluția indicelui S&P 500 al Bursei de la New York între 1995 și 2025.

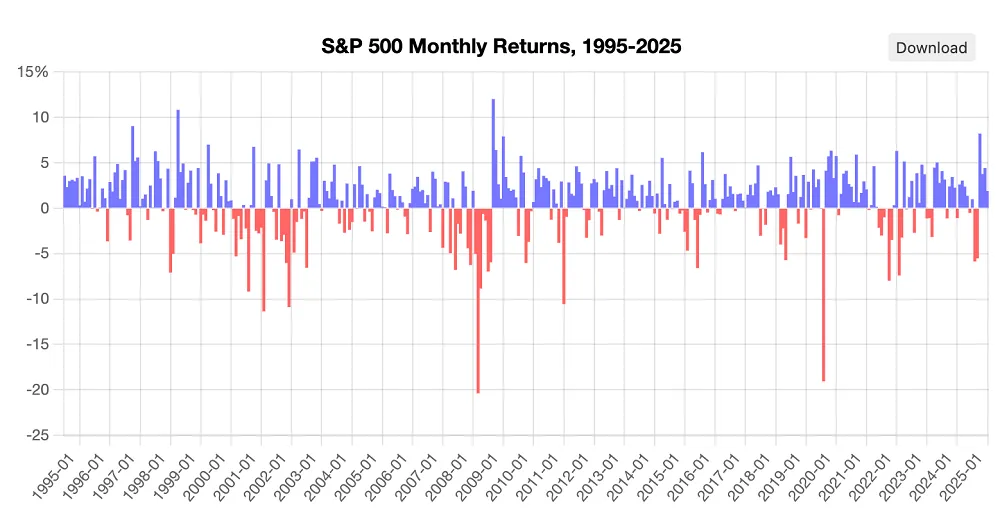

De ce investiții pe termen lung? Pentru ca așa cum arată graficul de mai jos, dacă un investitor ar fi ales să se retragă în anumite momente ar fi pierdut bani – exemplu vârful crizei din 2007-2008 comparativ cu un an mai târziu, în care ar fi câștigat substanțial.

sursa: www.officialdata.org

Graficul de mai jos arată pierderile și câștigurile, incluzând dividendele pentru un investitor la bursa de la New York în intervalul 01.01.1995 – 01.01.2025

Dar nu numai bursa de la New York este relevantă, putem lua exemplul BVB.

Dacă ai fi investit recurent, lună de lună, 100 de lei în indicele BET, în 25 de ani, cu reinvestirea dividendelor, ai fi avut suma de 349.311 lei. Deloc rău!

Acest exemplul cu 100 lei/lunar în BET – arată cum, în România, cu consistență, chiar şi cu sume mici lunar şi reinvestind dividendele, se poate acumula capital semnificativ.

Strategia buy and hold este potrivită pentru cei care caută surse de venit pasiv, pentru că acțiunile sau fondurile deținute pot genera dividende constante, iar în timp capitalul se apreciază.

Dacă vrei să vezi cum se construiește un astfel de portofoliu, un punct de pornire este cursul Primul portofoliu investițional. Acolo înveți pas cu pas cum să alegi active, cum să le combini și cum să-ți formezi o strategie pe termen lung, explicată simplu și aplicabilă imediat.

Exemple de investiții pasive pentru începători

Haideti să vedem mai departe ce tipuri concrete de investitii pasive pot fi folosite încă de la început de drum.

ETF-uri: ce sunt și cum funcționează

ETF-urile (Exchange Traded Funds) sunt fonduri listate la bursă care urmăresc evoluția unui indice sau a unui coș de active. Practic, ele combină diversificarea unui fond mutual cu accesibilitatea acțiunilor. Cumpărând o unitate de ETF, devii indirect proprietar pe zeci sau chiar sute de companii, ceea ce reduce riscul și face investiția mai simplă.

Prin investitii pasive, ETF-urile devin un instrument preferat pentru că oferă expunere diversificată, costuri reduse și simplitate. În plus, pot genera în timp surse de venit pasiv, fie prin dividende, fie prin creșterea valorii portofoliului.

Câteva exemple de ETF-uri populare:

- SPDR S&P 500 ETF Trust (SPY) – cel mai cunoscut ETF listat pe NYSE Arca, care urmărește indicele S&P 500 și include cele mai mari 500 de companii americane.

- Invesco QQQ Trust (QQQ) – ETF popular care urmărește indicele Nasdaq 100, oferind expunere pe marile companii de tehnologie din SUA.

- iShares MSCI Emerging Markets ETF (EEM) – oferă acces la piețele emergente și este tot listat pe NYSE Arca.

- ETF BET Patria-Tradeville (TVBETETF) – disponibil prin Tradeville, urmărește indicele BET al Bursei de Valori București și oferă expunere pe cele mai lichide companii românești.

Pentru cei care vor să aprofundeze modul în care funcționează aceste instrumente, există cursul de ETF-uri de la Profit Point. Programul explică ce tipuri de ETF-uri există, cum alegi variantele potrivite și cum le poți integra într-o strategie pe termen lung, fără să consumi timp zilnic în fața graficelor.

Fonduri mutuale indexate

Fondurile mutuale indexate reprezintă una dintre formele prin care se pune în practică strategia buy and hold. În loc să alegi individual acțiuni sau obligațiuni, investești într-un fond care replică structura unui indice bursier. Astfel, obții diversificare din start și elimini nevoia de selecție zilnică a instrumentelor.

Avantajul lor este simplitatea. Dacă la buy and hold am văzut cât de puternic poate fi efectul menținerii investițiilor în timp, fondurile indexate fac acest proces mai accesibil, mai ales pentru investitorii la început de drum. Prin costuri reduse și transparență, ele permit construirea de surse de venit pasiv chiar și cu sume moderate.

În România, tot mai multe fonduri urmează indicele BET, oferind investitorilor posibilitatea să beneficieze de creșterea generală a pieței fără efort suplimentar. Iar la nivel internațional, există numeroase fonduri indexate care urmăresc indici majori, de la S&P 500 la piețele emergente.

Acțiuni cu dividende

Un alt exemplu de investitii pasive la îndemâna începătorilor îl reprezintă acțiunile companiilor care plătesc dividende. Acestea oferă nu doar posibilitatea de a beneficia de creșterea valorii acțiunilor în timp, ci și plăți regulate către acționari, sub formă de dividende. În multe cazuri, dividendele pot fi reinvestite, ceea ce accelerează procesul de acumulare.

Acțiunile cu dividende sunt atractive pentru că aduc surse de venit pasiv previzibile, asemănătoare unui flux constant de numerar. Unele companii mari au tradiția de a distribui dividende an de an, chiar și în perioade dificile, ceea ce le face interesante pentru cei care caută stabilitate.

Exact, aici e punctul sensibil: nu toate companiile care dau dividende sunt automat investiții bune. Faptul că o companie distribuie dividende nu garantează stabilitate sau creștere pe termen lung. Sunt câteva criterii importante de urmărit:

- Istoricul dividendelor – companiile care plătesc constant de 5, 10 sau chiar 20 de ani arată o disciplină financiară mai mare decât cele care anunță dividende ocazionale. Exemple internaționale: Coca-Cola, Johnson & Johnson, Procter & Gamble (așa-numitele „Dividend Aristocrats”).

- Payout ratio (procentul din profit distribuit ca dividend) – dacă o companie plătește aproape tot profitul sub formă de dividende, există riscul să nu mai aibă resurse pentru investiții și creștere. Un payout ratio echilibrat (ex. 40–60%) este mai sănătos.

- Stabilitatea profitului – dividendele se pot tăia oricând dacă profitul scade. E important ca firma să aibă fluxuri de numerar solide și un model de business rezistent.

- Randamentul dividendului – un randament foarte mare (ex. 10–15%) poate fi un semnal de alarmă, mai ales dacă prețul acțiunii a scăzut mult. De obicei, un randament mediu și sustenabil (ex. 3–6%) e mai sigur.

- Sectorul de activitate – companiile din domenii stabile (energie, utilități, consum de bază) au șanse mai mari să mențină dividende constante.

La BVB, exemple bune sunt Hidroelectrica (H2O), Nuclearelectrica (SNN) sau OMV Petrom (SNP), companii mari, cu tradiție de plată a dividendelor. Acestea au atras investitori tocmai prin combinația de stabilitate și randament.

Pe piețele internaționale, investitorii se uită la „Dividend Aristocrats” din SUA – companii care au crescut dividendele an de an, timp de zeci de ani.

Pentru a valorifica acest tip de strategie, este important să înveți cum să identifici companiile potrivite, să analizezi indicatorii financiari și să construiești un portofoliu echilibrat. Un ghid practic în acest sens este cursul Growth & Income Stocks, unde înveți strategii pentru alegerea acțiunilor care combină stabilitatea dividendelor cu potențialul de creștere al companiilor.

Titluri de stat și obligațiuni

Pentru mulți investitori aflați la început, titlurile de stat și obligațiunile reprezintă una dintre cele mai sigure forme de investitii pasive. Ele funcționează pe baza unui principiu simplu: împrumuți bani unui stat sau unei companii, iar în schimb primești dobândă fixă și rambursarea capitalului la scadență.

Titlurile de stat sunt emise de guvern și sunt considerate printre cele mai sigure instrumente financiare, fiind garantate de statul emitent. Obligațiunile corporative, în schimb, pot oferi randamente mai mari, dar presupun și un grad suplimentar de risc, pentru că depind de soliditatea companiei emitente.

Avantajul acestor instrumente este predictibilitatea. Oferă un flux constant de plăți, ceea ce le face potrivite pentru cei care vor să-și construiască surse de venit pasiv fără a-și asuma fluctuațiile puternice ale acțiunilor sau ale pieței bursiere.

Exemple de titluri de stat și obligațiuni

- Titluri de stat Fidelis – emise periodic de Ministerul Finanțelor din România și listate la Bursa de Valori București. De exemplu, în 2024 au existat serii cu scadențe între 1 și 5 ani și dobânzi de 6–7% pe an, cu posibilitatea de a investi în lei sau euro. Sunt accesibile chiar și pentru sume mai mici (de la 5.000 lei în sus pe tranșa listată la bursă).

- Titluri de stat Tezaur – disponibile prin Trezorerie și Poșta Română, destinate în special populației. În 2024 au fost lansate serii cu maturități de 1, 3 și 5 ani, dobânzi fixe în jur de 6–6,5% pe an, investiția minimă fiind de 1 leu.

- Obligațiuni municipale – de exemplu, emisiuni realizate de Primăria București sau alte autorități locale, folosite pentru finanțarea unor proiecte de infrastructură. Acestea sunt mai rare, dar oferă o diversificare suplimentară.

- Obligațiuni corporative – la Bursa de Valori București găsim companii care au emis obligațiuni tranzacționabile. Exemple recente:

- Banca Transilvania (TLV27E) – emisiune în euro, listată la BVB.

- Raiffeisen Bank (RBRO26E) – obligațiuni verzi, folosite pentru proiecte sustenabile, etc.

Pentru a înțelege cum să alegi între titluri de stat și obligațiuni corporative, cum se calculează randamentul și ce rol pot avea în diversificarea portofoliului, poți participa la cursul de Obligațiuni. Programul explică pas cu pas ce tipuri de obligațiuni există, cum se formează dobânda și cum pot fi integrate într-o strategie echilibrată de investiții pe termen lung.

REIT-uri (fonduri imobiliare)

REIT-urile (Real Estate Investment Trusts) sunt vehicule de investiții care permit accesul la piața imobiliară fără a cumpăra direct apartamente, birouri sau spații comerciale. Practic, un REIT deține și administrează portofolii de proprietăți, iar investitorii primesc venituri din chirii sub formă de dividende.

Avantajul major este că aceste instrumente oferă expunere pe imobiliare cu lichiditate ridicată, fiind listate la bursă. Spre deosebire de deținerea directă a unui imobil, unde ai costuri mari de intrare și responsabilități administrative, REIT-urile transformă imobiliarele într-o formă accesibilă de investitii pasive.

Un alt aspect important este că, prin legislație, multe REIT-uri sunt obligate să distribuie cea mai mare parte a profiturilor sub formă de dividende. Astfel, ele devin o sursă stabilă de cash-flow, fiind privite de investitori ca surse de venit pasiv pe termen lung.

Exemple internaționale de REIT-uri

- Simon Property Group (SPG) – cel mai mare REIT din lume, specializat pe centre comerciale și mall-uri, listat pe NYSE.

- Prologis (PLD) – lider global pe segmentul logistic și industrial (hale, depozite, parcuri logistice).

- Digital Realty (DLR) – REIT axat pe centre de date și infrastructură digitală.

- Realty Income (O) – supranumit „The Monthly Dividend Company”, plătește dividende lunare, foarte popular printre investitori pentru stabilitatea sa.

Exemple din România

În România nu există REIT-uri reglementate exact ca în SUA, dar există companii listate la BVB care funcționează în mod asemănător, bazându-se pe deținerea și administrarea de active imobiliare:

- NEPI Rockcastle (NEP) – cel mai mare investitor imobiliar din Europa Centrală și de Est, deține centre comerciale mari în România (Mega Mall, Promenada, City Park Constanța etc.).

- One United Properties (ONE) – dezvoltator imobiliar axat pe proiecte rezidențiale și comerciale premium, listat la BVB.

- Impact Developer & Contractor (IMP) – companie cu tradiție în proiecte rezidențiale mari (ex. Greenfield, Luxuria).

- Globalworth (GWI) – investitor major în clădiri de birouri din București și alte orașe din regiune, cu obligațiuni listate și expunere semnificativă pe imobiliare comerciale.

Cum să începi de la zero în 2025

Imagine generată cu ajutorul AI

Cei care pornesc la drum în investiții în 2025 au acces la mai multe instrumente, informații și resurse decât oricând. Totuși, primul pas nu ține de bani sau de burse, ci de planificarea personală.

Stabilește-ți obiectivele financiare

Înainte de a face primul pas, este important să îți clarifici direcția. Investitiile pasive nu funcționează automat dacă nu știi unde vrei să ajungi. Un obiectiv financiar clar poate însemna constituirea unui fond pentru pensie – independența financiară, acoperirea studiilor copiilor sau atingerea independenței financiare într-un anumit număr de ani.

Un mod simplu de a începe este să îți notezi:

- suma pe care vrei să o acumulezi,

- orizontul de timp (de exemplu 10, 20 sau 30 de ani),

- nivelul de risc pe care ești dispus să îl accepți.

Această claritate îți permite să alegi instrumentele potrivite – de la ETF-uri la obligațiuni – și să le combini într-un portofoliu care îți reflectă nevoile. În plus, un obiectiv bine definit te ajută să rămâi consecvent atunci când piața are fluctuații.

O resursă educațională este cursul de Macroeconomie, unde afli ce influențează dobânzile și piețele și cum poți traduce aceste informații în decizii pentru propriile obiective financiare.

Alege platforma potrivită pentru investiții

După ce ți-ai stabilit obiectivele, următorul pas este alegerea unei platforme prin care să îți pui în practică planul de investitii pasive. În 2025 există multiple opțiuni: brokeri locali, platforme internaționale sau aplicații mobile specializate.

O platformă bună trebuie să îți ofere acces la instrumentele care te interesează (ETF-uri, obligațiuni, acțiuni cu dividende), să aibă comisioane transparente și să fie reglementată. În plus, interfața și resursele educaționale incluse pot face diferența, mai ales la început de drum.

Alegerea platformei nu se face doar pe criteriul costurilor. E important să verifici și siguranța fondurilor (de exemplu, cum sunt protejate depozitele și activele), dar și cât de simplu poți retrage sau depune bani.

Exemple de platforme din România

- Tradeville – unul dintre cei mai vechi brokeri din România, oferă acces la Bursa de Valori București (BVB), dar și la bursele internaționale. Are platforme online prietenoase și produse precum ETF BET Patria-Tradeville.

- XTB România – broker internațional activ și pe piața locală, foarte utilizat pentru acces rapid la acțiuni, ETF-uri și instrumente derivate. Are aplicație mobilă intuitivă și resurse educaționale variate.

- BT Capital Partners – parte a grupului Banca Transilvania, oferă servicii de intermediere la BVB și acces pe piețe externe.

- BRK Financial Group – broker listat la BVB, cu platforme pentru acțiuni, obligațiuni și produse structurate.

- Interactive Brokers (prin intermediari locali) – broker internațional foarte mare, cu acces la mii de instrumente globale; de obicei folosit de investitori mai avansați.

Pentru cei care își doresc să învețe pas cu pas cum funcționează aceste platforme și să evite erorile frecvente, un sprijin util este cursul de Sisteme Automatizate Trading. Programul explică practic cum să folosești tehnologia pentru a executa tranzacții smart și cum să faci ca platforma să lucreze pentru tine, reducând timpul petrecut în fața graficelor.

Deschide un cont de investiții

După alegerea platformei, pasul următor este să deschizi efectiv un cont de investiții. Procesul este mult mai simplu în 2025 decât era în urmă cu câțiva ani: majoritatea brokerilor permit înregistrarea online, încărcarea documentelor direct din aplicație și verificarea rapidă a identității.

Un cont de investiții îți oferă acces la instrumente diverse – de la ETF-uri și acțiuni cu dividende, până la titluri de stat și obligațiuni corporative. Prin acest cont poți construi treptat un portofoliu de investitii pasive, adaptat la nivelul tău de risc și la obiectivele financiare stabilite anterior.

Un aspect important este alegerea tipului de cont: unele sunt create pentru tranzacții frecvente, altele pentru plasamente pe termen lung. De asemenea, este bine să verifici cum se face depunerea și retragerea banilor, precum și ce comisioane implică fiecare operațiune.

Pași concreți pentru deschiderea unui cont de investiții

- Alegerea brokerului sau platformei – selectezi instituția prin care vrei să investești (ex. Tradeville, XTB, BT Capital Partners, Interactive Brokers).

- Crearea contului online – completezi un formular cu date personale (nume, CNP, adresă, e-mail, telefon).

- Verificarea identității (KYC) – trimiți o copie după cartea de identitate și, în unele cazuri, dovada adresei (factură utilități, extras bancar).

- Chestionar de profil de risc – răspunzi la câteva întrebări despre experiența ta, orizontul de timp și toleranța la risc (obligatoriu prin reglementări).

- Semnarea contractului – electronic sau fizic, în funcție de broker.

- Alocarea contului IBAN – primești un cont bancar în care poți vira banii pentru investiții.

- Prima depunere – transferi suma inițială (poate fi și o sumă mică, gen 100 lei sau 100 euro, în funcție de broker).

- Acces la platformă – poți începe să cumperi ETF-uri, acțiuni sau obligațiuni și să îți construiești portofoliul de investitii pasive.

Pentru a înțelege pașii necesari și modul în care poți construi strategii încă de la prima depunere, un ajutor concret îl reprezintă cursul Primii pași pe bursă. Acesta te ghidează simplu, de la deschiderea contului până la primele investiții, astfel încât procesul să fie clar și accesibil chiar și pentru cei fără experiență.

Începe cu sume mici și investește regulat

Unul dintre miturile frecvente este că ai nevoie de sume mari pentru a începe să investești. Realitatea este că, în 2025, poți porni cu câteva zeci sau sute de lei sau de euro. Multe platforme permit cumpărarea fracționată de acțiuni și ETF-uri, astfel încât fiecare poate adapta investițiile la propriile resurse.

Strategia de a investi sume mici, dar constante, se numește Dollar-Cost Averaging (DCA). Prin această metodă, cumperi periodic, indiferent de prețul pieței. Pe termen lung, volatilitatea se estompează și portofoliul tău crește treptat. Este o abordare clasică de investitii pasive, bazată pe disciplină și răbdare.

Exemplele pe care le-am analizat anterior, cu S&P 500 sau cu indicele BET, arată clar cum investițiile păstrate și alimentate constant se pot transforma în capital semnificativ. Cu alte cuvinte, investițiile pe termen lung recompensează consecvența și răbdarea, chiar și atunci când pornești de la sume mici.

Investițiile regulate pot deveni în timp adevărate surse de venit pasiv, mai ales dacă reinvestești dividendele și păstrezi un orizont lung de timp.

Pentru a învăța cum să îți construiești această rutină și cum să o aplici fără stres, poți explora cursul Sisteme Automatizate Long Term. Acolo descoperi cum să creezi un plan care rulează aproape singur, astfel încât investițiile tale să crească în fundal în timp ce tu îți vezi de activitățile zilnice.

Diversifică portofoliul încă de la început

Un principiu de bază în investitii pasive este diversificarea. Atunci când îți împarți banii pe mai multe instrumente – acțiuni, obligațiuni, ETF-uri sau chiar REIT-uri – reduci riscul ca o singură decizie greșită sau o perioadă dificilă pe o piață să îți afecteze semnificativ portofoliul.

Diversificarea nu înseamnă doar să alegi companii din sectoare diferite, ci și să combini clase de active cu grade variate de risc. De exemplu, acțiunile pot aduce randamente mari pe termen lung, obligațiunile oferă stabilitate, iar imobiliarele sau REIT-urile pot genera surse de venit pasiv prin chirii și dividende.

Exemplele analizate anterior – de la buy and hold până la fonduri mutuale indexate și titluri de stat – arată cum investițiile pe termen lung devin mai robuste atunci când sunt construite pe o bază diversificată. Cu cât portofoliul este mai bine echilibrat, cu atât este mai rezistent la șocurile pieței.

Posibilități de diversificare a investițiilor

- Acțiuni – companii locale și internaționale, din sectoare diferite (tehnologie, energie, consum, sănătate).

- ETF-uri – pe indici globali (S&P 500, MSCI World), dar și sectoriale (tehnologie, energie verde, imobiliare).

- Fonduri mutuale indexate – replică evoluția unor indici, cu costuri reduse.

- Obligațiuni – titluri de stat (Tezaur, Fidelis), obligațiuni municipale sau corporative.

- REIT-uri (fonduri imobiliare) – oferă expunere la piața imobiliară și distribuie dividende regulate.

- Imobiliare directe – apartamente, spații comerciale sau terenuri care aduc chirii sau apreciere în timp.

- Mărfuri (commodities) – aur, petrol, gaze naturale, folosite ca protecție în perioade de inflație.

- Criptomonede – Bitcoin, Ethereum sau alte proiecte blockchain; volatilitate mare, dar atractive pentru un procent mic din portofoliu.

- Private equity sau startup-uri – investiții în companii nelistate, cu potențial mare de creștere.

- Fonduri de pensii private – Pilon III sau scheme similare, care diversifică și adaugă disciplină prin contribuții automate.

Acestea pot fi combinate în proporții diferite în funcție de obiective, toleranță la risc și orizontul de timp.

Pentru a înțelege cum să aplici concret diversificarea, un punct de pornire util este cursul de Value Investing. Programul te ajută să înveți cum să identifici companii subevaluate, cum să le pui alături de instrumente mai sigure și cum să creezi un portofoliu echilibrat care să lucreze pentru tine încă de la început.

Concluzie

Imagine generată cu ajutorul AI

Construirea unui plan de investitii pasive înseamnă să faci pași clari și consecvenți. Strategia buy and hold, ETF-urile, fondurile mutuale indexate, acțiunile cu dividende, obligațiunile și REIT-urile sunt exemple prin care îți poți construi un portofoliu diversificat și echilibrat.

Indiferent de suma de la care pornești, disciplina și răbdarea transformă aceste investiții în surse de venit pasiv. Exemplele din piețele internaționale și din România arată că investițiile regulate și menținute pe termen lung au potențial să creeze capital solid.

Pentru a trece de la teorie la practică, resursele educaționale fac diferența. Un pas util este cursul de Analiză Tehnică pentru începători, unde înveți să citești graficele și să identifici momentele potrivite pentru a lua decizii. Astfel, portofoliul tău are sprijinul disciplinei și al cunoștințelor aplicate.

Investițiile pasive sunt o cale de creștere financiară pe termen lung. Cu planificare, educație și consecvență, ele pot aduce libertate financiară și siguranța că banii lucrează pentru tine.