Află care sunt elementele importante pentru a investi cu succes pe bursă.

Obligațiunile sunt datorii. Mai simplu spus, un investitor oferă un credit pe care îl primește eșalonat înapoi. În fiecare an primește o rată, dobândă sau un cupon, iar la final, banii investiți inițial sau principalul.

Cu alte cuvinte, un investitor în obligațiuni acționează ca o bancă, pentru că oferă un împrumut, iar toate detaliile legate de dobândă, numărul de cupoane și data de recuperare a principalului sau data maturității, sunt toate stabilite în prealabil. Sunt multe tipuri de astfel de împrumuturi. În acest articol o să prezint obligațiunile de stat și cele corporative.

O să începem cu cele de stat, pentru că oferă cel mai mare grad de siguranță și nu se plătește impozit pe venitul din dobândă sau pe venitul din vânzarea lor. În această situație, un investitor împrumută statul, iar în România obligațiunile emise de stat întotdeauna au fost plătite.

Riscul este simplu în astfel de investiții și anume, ca persoana sau instituția care este împrumutată să nu își permită să plătească dobânda sau chiar principalul. Din acest motiv, obligațiunile de stat sunt cele mai indicate, după cum spuneam mai sus, România întotdeauna și-a plătit obligațiunile. În plus, obligațiunile emise de stat sunt neimpozitabile și au o lichiditate mare pe BVB.

Pe de altă parte, când discutăm despre obligațiuni corporative, există întotdeauna riscul ca acea companie să dea faliment și să nu își plătească obligațiile de plată. Pentru a minimiza acest risc, este recomandat ca investitorul să aleagă obligațiuni de la companii publice, pe care le poate analiza financiar. În cele din urmă, vrem să împrumutăm compania cu o sumă, să zicem 100 RON, și corect este ca acea companie să facă 110 RON și să ne ofere 5 RON. Dacă acea companie este sănătoasă din punct de vedere financiar, o să poată să producă mai mulți bani cu acel împrumut oferit, cum este și corect.

Obligațiunile de stat

Acestea se pot cumpăra de pe platformă sau de la stat direct, la fel și cele corporative. Însă, în situația în care discutăm despre obligațiuni care NU sunt listate pe platformă, acestea au o lichiditate foarte mică, trebuie să cunoști pe cineva care vrea să le cumpere de la tine și să te înțelegi la preț.

De asemenea, dacă obligațiunea cumpărată direct de la Trezorerie se vinde înainte de termen, se pierde dobânda integral, comparativ cu cele listate pe platformă, unde se primește dobânda aferentă perioadei de deținere, un detaliu important.

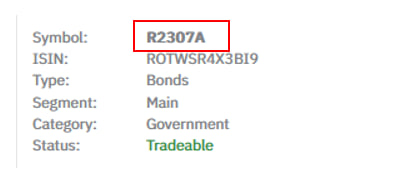

Repet, toate obligațiunile guvernamentale emise de Ministerul de Finanțe sunt neimpozitabile indiferent de perioadă și maturitate. Pe platformă, obligațiunile de stat au simbolul bursier alcătuit din data de maturitate, mai exact anul și luna, după această formulă: R.AN.LUNAA/B, exemplu R2304A, o obligațiune cu maturitate în luna a 4-a, anul 2023.

De obicei, procentul din portofoliul aferent obligațiunilor o să fie alcătuit din multe obligațiuni, pentru că ele vor fi cumpărate la momente diferite și este corect să alegem cele mai bune obligațiuni de la momentul achiziției, raportat la randament și termen de maturitate. O să explic puțin mai târziu cum alegem cele mai bune randamente.

Componentele unei obligațiuni

Cuponul sau dobânda plătită anual, exprimat ca un procent fix.

Data de maturitate, în care se primesc banii investiți inițial înapoi sau principalul.

PREȚUL obligațiunilor

Prețul este întotdeauna în procente, o diferență foarte importantă față de piața de acțiuni. În procente față de valoarea nominală. 100% = reprezintă prețul nominal de emisiune, în timp ce 90% reprezintă 90 RON și 110% înseamnă 110 RON (în situația în care prețul nominal de emisiune este 100 RON).

Este simplu atunci când valoarea nominală este 100, cum este în acest exemplu, însă când este 5000 RON, 90% o să reprezinte 4500 RON, un alt detaliu important.

Acest procent o să îl vezi mereu pe paltformă sau pe site la BVB.

Randamentul obligațiunilor

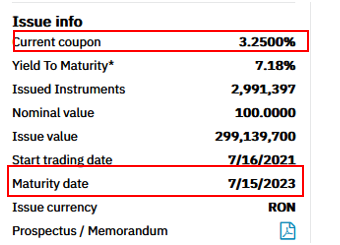

Atunci când discutăm de emisiune de obligațiuni, totul este fix și clar încă de la început.

Știi data de maturitate, cuponul pe care îl primești anual, data la care o să primești în fiecare an cuponul și totul este clar. Ex: aici toate datele.

Tranzacționare de obligațiuni.

Dacă se cumpără obligațiunea de la un alt investitor, atunci cumpărătorul o să îi plătească vânzătorului dobânda aferentă perioadei de deținere, iar randamentul până la maturitatea obligațiunii o să varieze. Această variație ia în calcul: data la care a fost cumpărată obligațiunea, comisionul, cuponul și data de maturitate.

Poate ai auzit de prețul clean sau prețul curat și prețul dirty sau prețul murdar.

Dacă se cumpără obligațiunea imediat după ce s-a plătit cuponul sau la data de emisiune, o să avem prețul clean pentru că o să încasăm tot cuponul după un an.

Dacă, în schimb, cumperi obligațiunea la 6 luni după ce a fost emisă, o să primești doar jumătate din cupon, sau prețul dirty. O să îți arăt cum se ajunge la acest număr.

Să presupunem că avem o obligațiune cu un cupon de 6%, iar investitorul o cumpără 6 luni mai târziu. O să aibă prețul dirty de 100 RON + 3 RON (jumătate din 6%), pentru că el cumpără 6 luni mai târziu. Un avantaj important față de depozitul la termen este că aici o să primești dobânda aferentă pentru perioada în care deții obligațiunea, asta înseamnă că primești cantitatea de cupon aferentă acelui număr de zile.

Dacă mă întorc la exemplul meu, un investitor care cumpără obligațiunea 6 luni mai târziu o să plătească 103 RON, 100 prețul nominal, plus 3 RON sau dobânda aferentă vânzătorului. Fostul proprietar sau vânzătorul are dreptul la 3 RON, pentru că a deținut 6 luni obligațiunea, sau jumătate din perioada cuponului.

Astfel, investitorul o să plătească 103 RON, iar la maturitate o să primească 106 sau cuponul complet, însă, pentru că a plătit 103 RON, o să rămână net cu 3 RON sau 3%, jumătate din cuponul anual, cum este și corect, pentru că a deținut doar jumătate din timp obligațiunea.

Cu alte cuvinte, cumpărătorul îi plătește vânzătorului dobânda aferentă, și el urmează la rândul lui să primească cuponul aferent pentru perioada rămasă. O să arăt la final cum platforma ne calculează aceste lucruri.

Reține momentan, că un investitor o să primească cuponul doar pentru perioada de deținere, și doar dacă ține obligațiunea un an complet, primește tot cuponul în platformă.

Cum alegem obligațiunile cu cel mai mare venit.

Răspunsul este prin indicatorul YTM, Yield to maturity sau dobânda până la maturitate.

Acest calcul YTM, dobânda până la maturitate , este un calcul complex, alcătuit din: prețul obligațiunii, data la care o cumperi, cuponul, comisionul și reinvestirea cupoanelor. Din fericire, platforma ne face acest calcul. Un investitor trebuie să știe să îl interpreteze și este simplu.

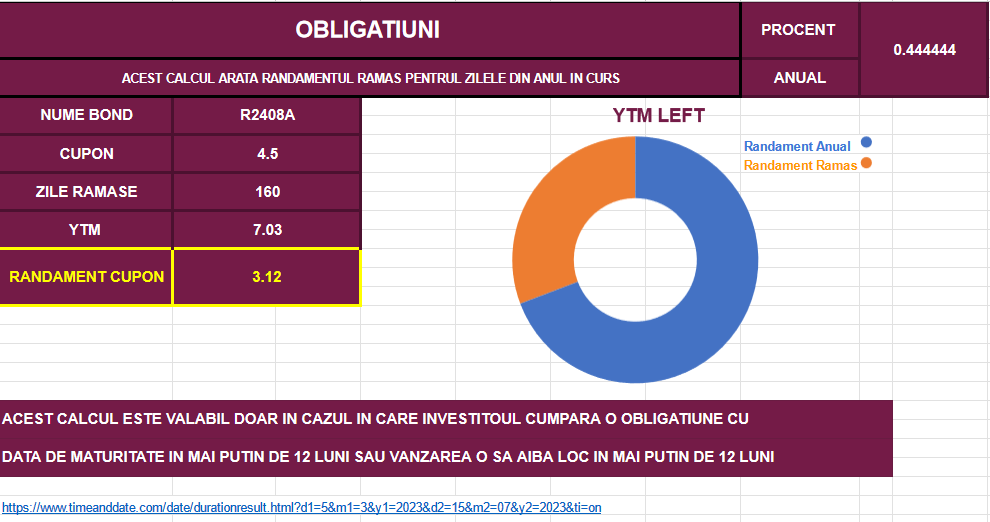

Cum arată pe platformă – R2403A – în acest calcul intră tot ce am discutat mai sus. Nu trebuie să îl facem noi, dar este important să îl înțelegem.

Reține că acest YTM este anual. Acum mai apare o situație. Vreau să cumpăr obligațiuni care au maturitatea 4 luni mai târziu, însă văd tot timpul YTM exprimat anual, cum știu cât mai primesc. Pentru asta trebuie să facem calculul manual.

Eu am făcut acest calculator în care introduci numărul de zile până la plata următorului cupon. Repet, YTM este anual.

Pentru asta îți las un link către calculator. Se introduce YTM anual, cel pe care îl găsim pe platformă, numărul de zile până la plata următorului cupon și ne arată la randament cupon cât din dobândă a rămas de încasat până la plata următorului cupon.

https://docs.google.com/spreadsheets/d/1Mp8vidt7IX-wtQX2wnWAXBIThBWX-4rZ/edit#gid=1436334573

De ce aleg investitorii obligațiuni

Obligațiunile pot avea 2 scopuri

1. Investitorii le aleg ca o alternativă la depozitul bancar, fără să aibă un portofoliu în minte. Obligațiunile de obicei oferă o dobândă mai bună, nu sunt impozitabile și poți să vinzi oricând cu mențiunea că primești dobânda pentru perioada de deținere aferentă, în timp ce depozitul bancar nu îți oferă această posibilitate. Mai exact, dacă nu aștepți termenul, pierzi toată dobânda acumulată.

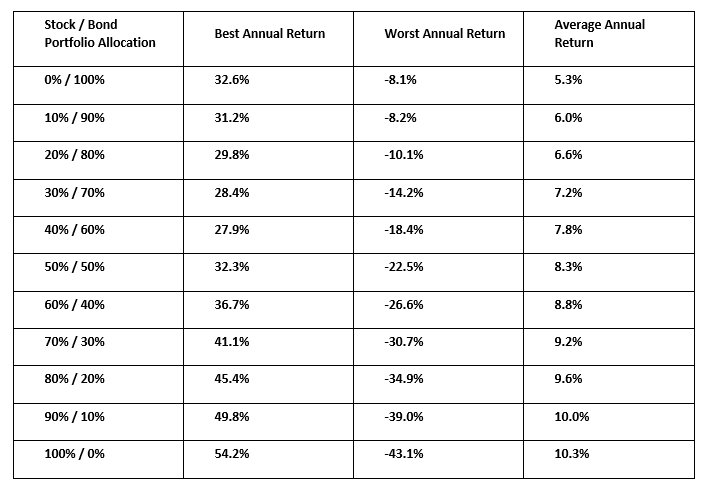

2. Investitorii alocă strategic o parte din portofoliul lor în obligațiuni. De ce fac asta? Pe scurt, răspunsul este stabilitatea și reducerea volatilității. S-a demostrat în ultimii 100 de ani că volatilitatea portofoliului scade odată cu creșterea procentului în obligațiuni. Îți arăt aici studiul.

Pornind de jos în sus, vedem că un portofoliu cu 100% obligațiuni a avut în cel mai rău an doar -8%, în timp ce randamentul anual mediu este de 5.3%. La celălalt capăt, în care portofoliul este cu 100% acțiuni, vedem și ani în care expunerea a trecut și de 40%, dar randamentul anual este de peste 10%.

În concluzie, obligațiunile oferă stabilitate, iar toate portofoliile celebre de la cei mai apreciați investitori au în componența lor obligațiuni.

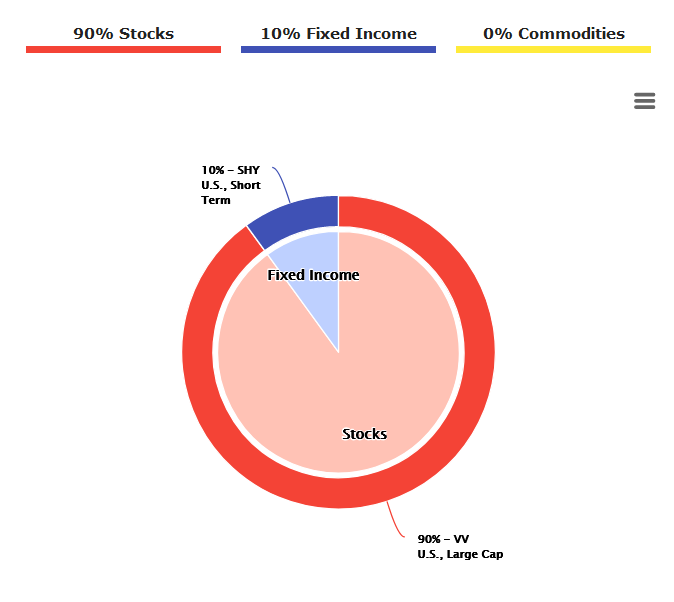

De exemplu, Warren Buffet are o alocare de 10% în obligațiuni cu maturitate pe termen scurt de aproximativ 3 ani.

În timp ce Ray Dalio, cu celebrul portofoliu all weather, pentru un ciclu economic complet, are 55% în obligațiuni.

O să ai link-urile la final, dacă vrei să studiezi mai mult aceste portofolii și altele.

Concluzie.

Obligațiunile sunt instrumente financiare simple, care oferă stabilitate în portofoliu. Obligațiunile sunt de multe tipuri, însă cele mai populare și accesate de investitori sunt titlurile de stat. Pentru a alege obligațiunea cu cel mai mare randament, este necesar să urmărim YTM.

Orice investitor ar trebui să aibă astfel de instrumente în portofoliu, iar toți investitorii care s-au remarcat ca fiind cei mai buni în această industrie recomandă și au obligațiuni în portofoliu.

Cât și cum, depinde de planul fiecărui investitor, pentru că trebuie să aleagă procentul și data de maturitate aferentă planului investițional.

http://www.lazyportfolioetf.com/allocation/ray-dalio-all-weather/