Află care sunt elementele importante pentru a investi cu succes pe bursă.

Am primit multe întrebări despre situația economică de la începutul primăverii anului 2023. Cu toate că toată lumea vorbește despre situația actuală, până și la televizor se discută situația economică, să nu mai spun de tot de felul de grupuri și rețele de socializare, puține informații sunt interpretate corect.

Îmi propun să creez un articol ambițios, îmi propun să scriu cel mai cuprinzător și logic articol, în care o să prezint mai multe aspecte ale situației economice actuale. Un articol complet, care să îți ofere o imagine de ansamblu asupra situației actuale. Voi oferi și predicții acolo unde este cazul, deși în general mă bazez pe date concrete.

Îți recomand să nu îl citești pe fugă și să citești cu atenție articolul. Să începem.

Analiză și predicții bazate pe dobânda de referință

Primăvara anului 2023 ne oferă un mediu economic complex, un mediu economic incert, însă incertitudine nu înseamnă scădere, ci înseamnă o direcție incertă pentru cele 3 variante ale pieței: creștere, scădere sau stagnare.

O să începem cu analiza asupra dobânzilor de referință din Statele Unite. De ce Statele Unite, pentru că este un etalon în continuare pentru economia lumii, și avem un istoric pe care îl putem intrepreta ușor.

La momentul la care eu scriu acest articol discutăm de o dobândă de referință de 5%. Pentru a face acest articol cât mai clar, o să explic de ce este importantă această dobândă de referință.

Dobânda de referință controlează creditul. Toate companiile mari au multiple linii de credit pentru activitățile operaționale sau activitatea principală a companiei, dar mai ales pentru extinderea companiei intern sau extern. Dau un exemplu.

Este comun pentru o companie mare precum Coca Cola să construiască o fabrică nouă și să acceseze un credit pentru a construi fabrica și să plătească creditul eșalonat din profitul viitoarei producții. Toate companiile fac asta pentru că finanțează active și plătesc finanțarea cu venitul activului.

Când dobânda de referință este mică, 1,2%, banii sunt ieftini, asta înseamnă că finanțarea este accesată ușor. Atunci când finanțarea (creditul) este accesat, se face un calcul în care există o proiecție a marjei de profit. Să luăm un exemplu de 7% anual pentru acea fabrică discutată anterior. În condițiile în care fabrica rămâne cu 7% pe an și plătește din acel 7% o rată anuală de 2%, asta înseamnă că activul rămâne cu 5%. În această condiție, compania are un activ care o să producă și după ce se plătește creditul, dar și în timpul în care se folosește de bani externi compania o să rămână cu profit…

În astfel de condiții, vedem extinderi mari naționale și internaționale ale companiilor, ceea ce s-a întâmplat în ultimii ani, când dobânda de referință a gravitat în jurul valorii 0, astfel în ultimii ani am văzut un boom economic și piețele au înregistrat maxime istorice.

Acum că dobânda este 5% și în creștere, marja de profit a companiilor este semnificativ mai mică. Dacă fabrica are o proiecție de profit de 7% și plătește dobândă 5,6,7 sau chiar peste 7%, asta o să ducă marja de profit pe 0 sau chiar negativă. În această situație, numărul de credite scade semnificativ, odată că băncile nu sunt confortabile să ofere finanțări cu o marjă de eroare așa de mică, iar companiile nu accesează finanțări și sunt mult mai rigide și selective cu investițiile lor.

Acum, pentru că dobânda a crescut, „banii” s-au scumpit, automat marja de profit a companiilor a scăzut considerabil și o să scadă în continuare anul acesta. Ce fac companiile în astfel de situații ? În primă fază opresc extinderea, își măresc fondul de „zile negre” și chiar regresează extinderea prin a închide sucursale și concedieri în masă. Toate se întâmplă în timp ce tu citești acest articol.

Această scădere în consumul companiilor se numește „contractarea economiei” și, deși sună complicat, la nivel fundamental este simplu.

Având în vedere că guvernatorul din US a anunțat clar că nu vede scăderi în dobânda de referință, companiile vor fi și mai rigide în planurile lor de extindere.

Ce înseamnă asta pentru piața de capital ?

Acțiunile companiilor pe termen lung țin pasul cu veniturile companiei. Pe termen scurt pot apărea divergențe destul de mari, aceste divergențe oferă oportunitatea de cumpărare când graficul acțiunilor este sub creșterea veniturilor companiei. Invers, intervine riscul pentru investitorii neinformați și anume, când acțiunile cresc mult și sunt într-o divergență mare cu veniturile companiei. Poți să mai citești o dată ultimul paragraf.

Acum că am înțeles dobânda de referință și relația acestei dobânzi cu activitatea companiilor, să vedem ce se poate întâmpla anul acesta.

Ce se poate întâmpla anul acesta.

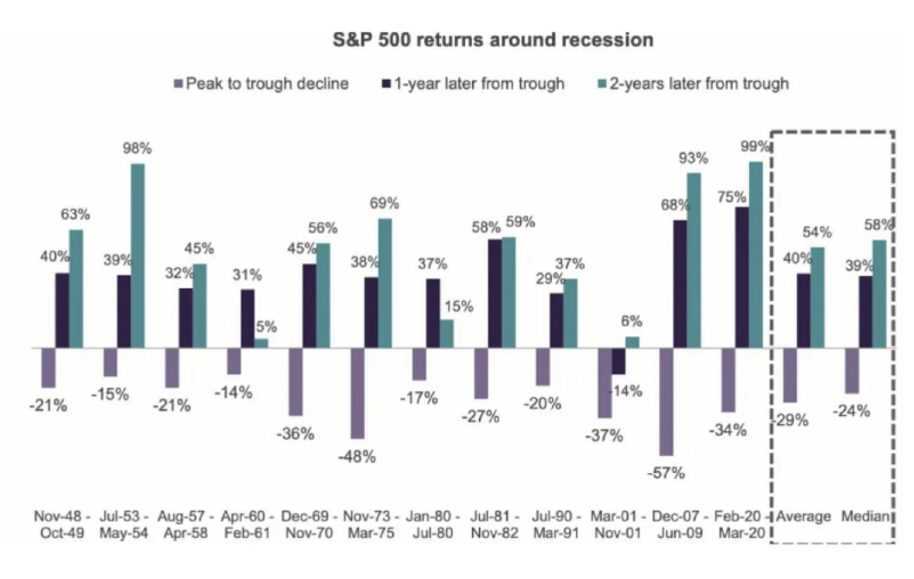

Primul scenariu este o creștere. Companiile mari din sectoarele principale își vor continua activitatea operațională și își vor încheia activitățile de extindere, mai ales cele începute acum 2,3,5 ani, când dobânzile erau mici. Însă, chiar dacă o să vedem o creștere pe piața de capital, o să fie sub media creșterii anuale din ultimii 10 ani. De ce? Pentru că avem cea mai mare dobândă de referință din ultimii 10 ani. Un alt motiv pentru care este posibil să avem o creștere este că piața și-a atins deja scăderea de 30% din cel mai recent maxim istoric. Din punct de vedere istoric, în majoritatea cazurilor în care piața a avut o scădere mai serioasă, această scădere a fost de 30% înainte de a urma o creștere pe o perioadă în medie de 10 ani, și după cum spuneam, am atins pragul de 30%. O să atașez și imaginea la următorul scenariu.

Scenariul numărul 2. O să vedem o stagnare a pieței. Dacă stăm să studiem relația dintre dobânda de referință și indexul S&P, o să vedem situații în care dobânda a fost și 15%, iar piața nu a avut scăderi bruște. Suntem departe anul acesta de dobânda de 15%. Un alt argument pentru care o stagnare este posibilă este media de scădere a pieței. Dacă stăm să ne uităm la ultimele 10 evenimente considerate corecții și recesiuni, o să vedem în medie o scădere de 30% din cel mai recent maxim istoric. Această scădere de 30% deja a fost atinsă după cum spuneam în primul scenariu.

Cu această idee în minte și cu anunțul guvernatorului de a mări dobânda de referință anul acesta, avem un scenariu în care piața are toate șansele să stagneze în acest an. Din statisticile FED vedem și că există o tendință de a începe să scadă dobânda de referință în ultima parte a anului, iar companiile mari să aștepte începutul anului următor pentru a își relua activitatea de extindere.

Ai aici și studiul cu ultimele scăderi semnificative a pieței sau indexul S&P 500, în care se vede clar media de 30%.

Scenariul numărul 3 este o scădere de 10%, 20% față de prețul de acum.

Dacă discutăm despre scenariul 3, intrăm în categoria excepțiilor, s-a întâmplat destul de rar ca piața să treacă de o scădere de 40% aferentă ultimului maxim istoric. Trebuie să înțelegem că o scădere cu încă 10% și peste 10% ar fi o scădere considerată „specială”. Rar s-a întamplat ca piața să treacă de 40%, după cum se vede și în imaginea atașată mai sus.

Chiar dacă este un scenariu destul de rar întâlnit, o să explorăm argumentele pentru care este posibil un astfel de scenariu.

FED a crescut treptat și controlat dobânda de referință. Această creștere secvențială oferă timp companiilor mari să își ajusteze bugetele astfel încât să își dezvolte metode financiare de creștere într-un mediu în care creditul este mai puțin accesibil. Companiile mari au departamente financiare uriașe și le este ușor să își poziționeze activitatea fără a avea o scădere semnificativă în marja de profit, chiar dacă asta înseamnă să reducă cheltuielile de extindere și să reducă personalul.

Dacă dobânda ar crește la un pas mai accelerat, ar reduce perioada de ajustare a companiilor la mediul economic și ar înăspri deciziile de a reduce cheltuielile. Astfel de măsuri vin la pachet cu tot felul de știri negative, iar „frica” născută dintr-o astfel de situație ar duce la o scădere bruscă în consum.

Guvernul nu vrea asta, din acest motiv, repet, scade dobânda controlat, însă, dacă ultimele creșteri ale dobânzii nu arată semne de scădere a inflației, guvernatorul FED nu o să aibă de ales, iar dacă o să vedem creșteri de 1% într-o singură ședință, aceasta este o metodă disperată, iar piața o să reacționeze negativ. La ultima ședință a anunțat că în continuare nu vede consecințele așteptate în raport cu cifrele inflației și nu vede scădere pe dobândă la următoarele ședințe, deci există posibilitatea să fie forțat în a decide o creștere substanțială.

Un alt motiv pentru scăderea pieței este faptul că în continuare prețul acțiunilor este supraevaluat raportat la veniturile companiei , iar divergența este mare. Îmi e greu să cred că piața o să aibă o creștere explozivă în următorii ani, până când prețul acțiunilor nu se apropie de veniturile companiilor. Dacă totuși piața o să aibă o creștere explozivă începând cu acest an, piața ar intra într-o bulă extraordinară și divergența ar fi uriață. Din perspectiva de analist, eu văd puține șanse să se întâmple acest lucru, de aceea nici nu am inclus o creștere explozivă în scenariile de anul acesta.

Acțiunile erau oricum foarte supraevaluate, așa că o scădere de 30% a fost binevenită, iar prețul acțiunilor s-a apropiat de veniturile companiilor și divergența a scăzut semnificativ. Chiar și după scăderea de 30%, în continuare acțiunile sunt supraevaluate, mai ales pe piața din US.

Chiar și în această situație, tot este destul de greu să vedem o scădere de încă 20%. Pentru ca piața să scadă cu 20% peste scăderea curentă de 30%, ar trebui să apară un eveniment de tip „black swan” care să forțeze o scădere de peste 40%.

Un eveniment de tip „black swan” este un 9/11. Chiar și așa îmi e greu să prezic ce ar putea să ducă la o astfel de situație. Dacă amplificarea conflictului militar din Ucraina, căderea mai multor bănci importante din US și prăbușirea CreditSuisse au avut un impact atât de mic, piața a arătat o rezistență considerabilă la destabilizări și nu știu ce fel de „black swan” ar aduce un impact mai semnificativ.

În concluzie, există posibilitatea unei scăderi în continuare de peste 20%, dar doar dacă apare un mix de creștere bruscă a dobânzilor anul acesta, alte evenimente negative macroeconomice și întâmplarea lor în tandem.

Personal prefer scenariul 3, ar fi cel mai bun pentru un investitor poziționat corect, însă nu știu cât de posibil este astăzi. O să explic la final de ce prefer scenariul 3, sigur o să fie foarte interesant de înțeles cum mă poziționez eu ca investitor în piața de astăzi.

Bula – Dacă tot am terminat scenariul 3, o să explic mai clar ce înseamnă o „bulă” și această „divergență” între evaluări și venituri sau între prețul acțiunilor și veniturile companiei.

Pentru asta trebuie să explic puțin analiza financiară și o să dau un exemplu.

Dacă ți-aș oferi un trandafir normal și ți-aș cere 2000 EURO pe el, ai zice că sunt nebun. Dar.. dacă ar fi existat 1000 de oameni care deja au plătit 2000E pe un trandafir și există un grafic prin care se vede cum a crescut prețul până la 2000E, probabil o să spui că nu sunt nebun, pentru că ăsta este prețul pieței. Au fost momente reale în istorie când astfel de mărfuri care nu au valoare intrinsecă au avut un preț astronomic, cum a fost în 1637, când un bulb de lalea avea prețul echivalent cu 25.000EUR în banii de astăzi…

Deci se poate. Acest fenomen apare mai comun în piața de mărfuri, dar poate să apară și în piața de capital, așa cum o să explic mai jos.

Să luăm un exemplu în care am o florărie, o afacere care produce un profit net de 1000EUR pe an. Această florărie este împărțită în 10 părți sau 10 acțiuni. Dacă facem un calcul simplu, o să vedem că această afacere produce 100E pentru fiecare acțiune.

Gândește-te la următoarea întrebare: cât ai plăti pentru un activ care produce 100E pe an ?

Dacă ai plăti 100E, ai avea în primul an un randament de 100%, deci o rată de recuperare a investiției de 1 an.

Dacă ai plăti 200E, ai avea randament de 50% în primul an și o rată de recuperare în 2 ani.

Dacă ai plăti 500E, ai avea 20% pe an și o rată de recuperare a investiției de 5 ani.

Dacă ai plăti 1000E, ai avea un randament de 10% pe an și o rată de recuperare a investiției de 10 ani.

Nu o să luăm alți factori în calcul pentru simplitatea exemplului.

Când plătim un preț suficient de mare pe activ, iar randamentul scade sub 10%, o acțiune nu mai pare așa atractivă, ajungi aproape de randamentul obligațiunilor, care sunt într-o altă clasă de siguranță.

Ce înseamnă că piața de capital este într-o bulă? Conform lui Benjamin Graham, o companie este „scumpă” și de evitat când rata de recuperare este de peste 30 ani. Practic ai plăti 3000E pentru un activ care produce 100E ? Cum sună asta ? …Mie îmi sună foarte rău.

Dacă ar exista companii cu prețul acțiunilor atât de mare încât să se vândă la 30 de ori profitul și dacă majoritatea companiilor ar fi așa, atunci piața ca întreg este într-o bulă și este o divergență mare între venitul oferit de activ și prețul activelor.

Dar indiferent de condiții, un activ cu o rată de recuperare de 30 de ani nu este deloc atractiv, mai ales dacă discutăm de o companie mare, care foarte greu are creșteri majore în cifra de afaceri și profit.

Hai să explorăm companii populare din S&P, să vedem ele ce rată de recuperare au. Menționez că acestea sunt cifrele din ultimele rapoarte financiare și prețul astăzi din piață.

AAPL – 28 ani

Amazon – 60 ani

Tesla – 54 ani

Disney – 53 ani

Facebook – 24 ani

Coca Cola – 28 ani

McDonalds – 33 ani

Poate sunt surprinzătoare aceste numere, dar sunt cele reale din piață.

Poate te întrebi cum investitorii aleg să aibă astfel de companii în portofoliu. Cum poți să investești în Amazon care produce un venit atât de mic încât în 60 de ani are o rată de recupere, Tesla, Disney… Motivul este simplu, educație -1.

De aceea scenariul 3 nu mi se pare greu de crezut, pentru că piața încă are o divergență mare între venituri și prețul acțiunilor, iar aici mă refer la US.

Pentru cei care au citit articolele mele, acea rată de recuperare este rația PER, care ne spune prețul acțiunii raportat la venitul companiei și este un multiplu. Îți spune practic de câte ori plătești acțiunea pentru profitul companiei.

Reține următorul lucru. Nu o să folosesc niciodată doar rația PER pentru a alege companiile din portofoliul meu, dar folosesc doar rația PER pentru a alege ce companii nu sunt în portofoliul meu. Poți să mai citești asta o dată.

Adică pentru mine o rație PER sub 30, îmi arată o companie interesantă pe care ar trebui să o investighez și un candidat pentru portofoliu. O companie peste 30 are 3 de nu din partea mea.

De ce aș cumpăra Disney, Amazon, Tesla, într-un mediu economic incert, în condițiile în care sunt într-o bulă atât de mare încât divergența este de 55 ori între venituri și prețul acțiunii !

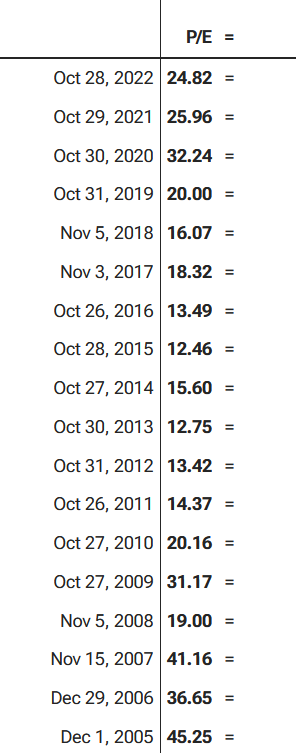

Ai mai jos variația rației PER pentru AAPl. Vedem momente după criza din 2008, când evaluarea a fost extraordinar de bună, sub 15.

În concluzie, în continuare piața este supraevaluată în US, și chiar dacă apare o scădere de peste 10% într-un scenariu mai greu de crezut, o astfel de scădere ar oferi pieței din US o divergență mai acceptabilă între venit și evaluare.

În completarea acestei secțiuni din articol, pe lângă o rație PER sub 30, ar trebui să căutăm companii care nu au expuneri la deficiențe de lichiditate. Mai exact, companii care au „pus bani” deoparte când dobânzile erau mici și au un risc scăzut de nu plăti facturile la timp. Conform Warren Buffet, dacă avem o rație de 1.5 între lichidități și datorii pe termen scurt, compania este poziționată corect pentru un mediu economic cu o scădere în consum.

Ce se întâmplă cu încrederea când dobânda de referință scade?

Dacă ne întoarcem la secțiunea de „bulă” economică și cum se produce acest fenomen, o să înțelegem că se va ajunge la acești multipli astronomici când încrederea e la cote maxime. De exemplu: nu am o problemă să plătesc 2000EUR pe un trandafir, dacă cineva îl cumpără ulterior cu 2010EUR.

Pentru că sistemul economic funcționează bazat pe încredere și pe credit, când înlăturăm aceste 2 lucruri, încep să iasă la suprafață companiile care au un model de afaceri care funcționează bazat doar pe lăcomie și încredere oarbă.

Warren Buffett spune : Only when the tide goes out do you discover who\\\\\\\’s been swimming naked. Doar când apele se retrag vedem cine a înotat dezbrăcat.

Ce înseamnă asta?

Când dobânda este mică și încrederea în sistemul economic este la cote maxime, găsim companii care profită de acest lucru și folosesc efectul de levier abuziv pentru a cumpăra „trandafiri” de 2000E. Când dobânda crește, aceste companii încep să aibă probleme, deoarece în balanța lor contabilă activele sunt masiv supraevaluate. În astfel de momente, investitorii încep să realizeze că aceste „active” își pierd din „farmec”. De menționat este faptul că investitorii nu realizează acest lucru până când nu scade încrederea în sistemul economic. Acum că au început să apară crăpături, o să vedem multe companii care au avut un astfel de model de afaceri, iar balanța lor contabilă scade masiv „aproape peste noapte”, sau chiar intră în faliment.

Asta s-a întâmplat cu Silicon Valley Bank, care avea un model de afaceri diferit de o bancă normală.

O prezicere este că anul acesta o să fie un an al scandalurilor și al dezvăluirilor, pentru că încep să iasă la suprafață companii care au făcut „gimnastică contabilă”, care au folosit active fără valoare drept garanții pentru a împrumuta sume uriașe și vom vedea în continuare falimentări și fraudă fiscală prin presă.

Inflația.

Nu puteam să scriu acest articol fără să discut inflația.

Dacă aș pune un grafic în care vedem inflația din ultimii 100 de ani, am vedea că inflația este CICLICĂ. Cine ia în considerare inflația dintr-un singur an, nu este investitor! Inflația este ciclică, pentru că dobânda de referință este ciclică, astfel că cine ia inflația dintr-un singur an în calcul, nu discută despre investiții. Inflația este oricum diferită din perspectiva consumatorului, a investitorului, a producătorului și pe toate cele 11 sectoare. Nu voi intra în detalii, pentru că nu este neapărat relevant pentru acest articol.

Creșterea dobânzii de referință începe să își facă efectul. În US, imobiliarele deja au scăzut cu 5%, fiind cea mai mare scădere într-o perioadă scurtă din 2008 până în prezent, iar băncile mari preconizează o scădere de cel puțin 20% până la final de 2024. În ceea ce privește piața din România, dacă ai prieteni în imobiliare, poți să îi întrebi cum sunt vânzările.

Reținem că investițiile în piața de capital ar trebui să fie planificate pe o perioadă de minim 10 ani, pentru poziționarea într-un ciclu economic complet.

Concluzia este că inevitabil inflația o să scadă. Întrebarea este când și cât de mult trebuie să se contracte consumul și economia ca să ajungem iar la 2%. O să vedem dacă FED-ul poate să o facă controlat sau nu. Insă este important să înțelegem că inflația este motivul pentru care FED crește dobânda.

Greșeli frecvente în acest mediu economic.

Prima este să cumperi „trandafiri” , bunuri care nu au un motor financiar în spate și care își bazează prețul pe faptul că următorul investitor o să plătească mai mult. Aurul intră în această categorie, însă aurul nu este volatil. Singurul avantaj pe care îl are aurul este faptul că o să îți mențină valoarea banilor indiferent de situație. Cuvântul cheie este menținere, nu creștere. În condițiile în care piața mai scade cu 10%, iar aurul își menține valoarea, o să ai un randament net de +10%.

A 2-a greșeală mare este să cumperi companii uriașe cu P/E Ratio peste 30. Am explicat mai sus de ce este o investiție teribilă într-un astfel de mediu economic. Dar când educație nu există, apar ușor astfel de greșeli.

A 3-a greșeală este să investești în instrumente considerate riscante și să experimentezi cu investiții pe care nu le înțelegi, cu mai mult de 10% din suma alocată investițiilor. Investitorii speculativi sau cei care vor miza tot ce au și încă ceva pe o direcție a pieței, vor avea parte de un duș rece.

A 4-a și cea mai importantă este să reacționezi emoțional.

El este Mr. Market și îți spune cât valorează activele pe care le deții.

Dacă ai o casă, o să îți spună într-o zi că i-a scăzut prețul cu 20%, în altă zi că i-a crescut cu 20%. La fel și cu celelalte investiții.

Nu reacționa emoțional pentru că piața îți spune că ți-a scăzut sau crescut investiția.

Dacă ai cumpărat o casă într-un oraș bun, la un preț bun și oferă un randament bun, nu îl vinzi doar pentru că îți apare un grafic în care îți spune că i-a scăzut prețul cu 10% și îți este frică că o să scadă și mai mult. Nu reacționa la „toanele” pieței.

La fel și în cazul acțiunilor. Dacă ai acțiuni la o companie cu un P/E bun, ai o analiză financiară, compania are lichidități, nu ai de ce să te uiți la graficul companiei.

Repet, cu mențiunea că ai cumpărat companii bune, la un P/E mic, chiar și sub 10.

Ce fac eu în această perioadă!

În primul rând, piața a scăzut cu 30% din maximul istoric, deci este o periodă bună de acumulare a unui portofoliu.

Având în vedere că ne aflăm într-un mediu economic complex, nou, nu știm ce se va întâmpla. Nu știm către care dintre cele 3 scenarii se va îndrepta piața. Chiar dacă odată ce le-ai citit pe toate 3 crezi că unul specific are mai multe șanse să se întâmple, este doar o presupunere. Oricare din acele 3 scenarii, în viziunea mea, are aceleași șanse de a se desfășura anul acesta.

Personal, din perspectiva de investitor, „sper” să apară scenariul 3 și piața să mai scadă cu mai mult de 10%, dar, după cum spuneam, nu îmi este clar din perspectiva de analist.

Într-o piață incertă, în condițiile în care instituțiile financiare se clatină, nu e greu de înțeles de ce investitorii mari recomandă o abordare conservatoare investițională, cu acțiuni cu deținere și venituri cât mai clare și „certe” cum ar fi dividendele și obligațiunile.

Poziționarea mea în acest mediu economic complex este următoarea.

Dacă piața o să aibă o creștere moderată anul acesta, am în portofoliu companiile care au potențial de creștere și cu P/E sub 10, ceea ce reprezintă o oportunitate investițională. Bineînteles că analizăm financiar compania. Analizez marja operațională și marja netă, riscul de a rămâne fără lichiditate, cum investește profitul de anul trecut și dacă oferă sau nu dividende.

Dacă piața o să aibă o stagnare, o să prioritizez companiile care oferă dividende și o să reinvestesc în companiile care trec de filtrele discutate mai sus.

Dacă piața o să aibă o scădere spre final de an, ar fi cel mai bun scenariu pentru portofoliul meu. Randamentul dividendului crește dacă piața scade. Cu cât scade mai mult, cu atât crește randamentul.

De exemplu: dacă se oferă 1 leu dividende pe acțiune și o acțiune este 10 lei, asta înseamnă 10% randament. Suma plătită ca dividende o să rămână fixă odată ce a fost anunțată, dar dacă acțiunea scade la 5 lei, o să avem 20% randament. Dacă investești acel 1 leu pe acțiune în compania care a oferit dividendul la un preț mai mic (din nou, dacă piața scade), este o poziționare foarte avantajoasă.

Poate te întrebi cum se poate face asta.

Alegem companii care îndeplinesc criteriile unei companii solide: are un P/E ratio sub 10 pentru o evaluare cât mai aproape de realitate și, cel mai important, trebuie să ofere dividende în jur de 10%. Aceste condiții le găsim pe bursa din România.

Până la final de Aprilie o să vedem pentru companiile listate la BVB anunțurile oficiale și finale pentru dividendele oferite în vara anului 2023.

Repet, este complet greșit să alegi o companie doar pe baza dividendelor. Vor fi companii care oferă dividende și de peste 50% randament anul acesta, dar trebuie făcută și o analiză financiară. Însă atunci când ai o companie stabilă din punct de vedere financiar și care își plătește acționarii din profitul record de anul trecut, aici avem o oportunitate care poate să apară o dată la 10 ani.

Cu acest argument vine în față Bursa Locală, mai exact avem aceste „Blue Chip-uri” listate la BVB, care vor acorda o parte mare din profitul de anul trecut acționarilor.

O acțiune de tip Blue Chip este atribuită companiilor listate care au un istoric important și sunt considerate stabile, având experiența și managementul financiar să treacă prin toate etapele unui ciclu economic, chiar dacă sunt și excepții de la regulă.

Acesta este motivul principal pentru care un investitor ar considera BVB. Dacă ne uităm la companiile Blue Chip din US, o să vedem că majoritatea oferă dividende mici de ~1% sau deloc și oferă evaluări în afara realității, în timp ce companiile listate la BVB oferă majoritatea peste 5% dividende, cu situații de 10%, 15% sau chiar mai mult.

În condițiile în care piața o să aibă o stagnare anul acesta, dividendele vor oferi creșterea portofoliului și o creștere semnificativă comparativ cu US. În condițiile în care piața o să scadă anul acesta, DIVY sau randamentul pe dividende o să fie și mai bun.

Alte câteva motive ar fi: impozitarea de 1% sau 3% pe BVB în comparație cu 10% pe piețele externe și faptul că pe BVB creșterea speculativă sau divergența între creșterea veniturilor efective ale companiei și creșterea acțiunilor companiei a fost mult mai mică. Aici generalizez, sunt și excepții.

Cu aceste idei completez și articolul. A fost lung și pentru mine, dar am ținut să explic toate aspectele importante pentru un investitor sau potențial investitor în acest mediu economic.