Rata dobânzii de referință este rata medie a dobânzii la care BNR (Banca Națională a României) atrage depozite de pe piața interbancară în cursul unei luni. Aceasta se folosește ca reper în cazul contractelor care prevăd ajustarea dobânzii.

Rata dobânzii de referință a devenit începând cu data de 1 Septembrie 2011 rata dobânzii de politică monetară. Evoluția ratei dobânzii de politică monetară este un indicator care ne poate da semnale privind sănătatea economiei.

Dacă dobânda de politică monetară este mică și inflația mare, diferența dintre ele fiind negativă sau sunt egale, populația poate accesa credite relativ ușor. Pentru că inflația este mare pentru a nu se devaloriza banii împrumutați populația achiziționează imediat bunuri și servicii. În aceste condiții sunt stimulate consumul și investițiile, pentru că banii sunt ieftini, dobânda fiind mică și trebuie cheltuiți repede pentru a nu-și pierde valoarea. Astfel investițiile au rentabilități scăzute pentru că dobânda este scăzută. Băncile nu pun accent pe bonitatea clienților, aceasta fiind caracterizată ca fiind o perioadă de boom economic. În perioadele de creștere economică sunt recomandate investițiile, iar șomajul înregistrează valori scăzute.

Când dobânda de politică monetară este mare și inflația mică, diferența dintre cele două fiind pozitivă, populația are tendința naturală de a păstra banii și a limita consumul. În aceste condiții creditul este scump, iar investițiile sunt reduse pentru că pentru a returna împrumuturile eficiența afacerilor trebuie să fie mare, profitul trebuind să depășească dobânda ridicată. Băncile acordă credite în condiții restrictive și verifică amănunțit bonitatea clienților. Aceasta este o perioadă de limitare a dezvoltării economice, investițiile fiind scăzute.

Atunci când Banca Națională coboară rata dobânzii de politică monetară, ea stimulează interesul băncilor pentru refinanțare, respectiv solicitarea mai multor împrumuturi. Acestea se folosesc pentru creditarea economiei naționale și provoacă majorarea masei monetare. În cazul invers, al creșterii ratei dobânzii de politică monetară, banca centrală „scumpește” creditul, descurajând practica de refinanțare și micșorând potențialul băncilor de a credita economia.

Când rata dobânzii de politică monetară coboară, crește oferta de bani din piață, politica monetară fiind considerată expansivă acționează ca un stimul pentru economie, băncile, populația și companiile beneficiind de rate mai mici ale împrumuturilor. În sens invers, atunci când rata dobânzii de politică monetară crește, scade oferta de bani, politica monetară este considerată restrictivă, accesul la credite este îngreunat datorită majorării ratelor, consumul populației și al întreprinderilor scade, ceea ce duce la temperarea creșterii economice.

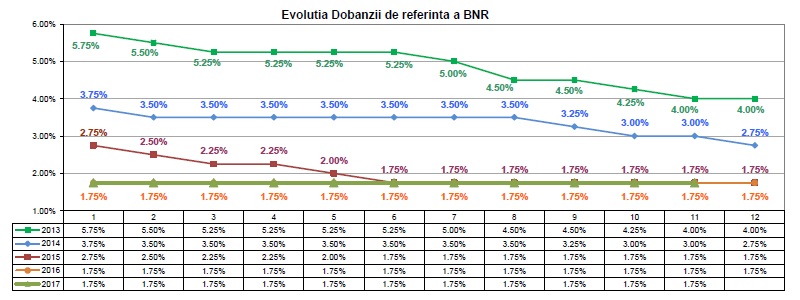

Sursă grafic: www.bnro.ro

După cum se poate observa, în ultimii ani rata dobânzii de politică monetară se situează pe un trend descendent. BNR a menţinut în aceşti ani o politică de relaxare monetară, vizând astfel stimularea consumului pentru a genera creştere economică. Conform graficului dobânda de politică monetară a fost diminuată ultima dată în luna mai 2015, cu 0,25 puncte procentuale, de la 2% la 1,75%, nivel minim istoric.

Menținerea ratei dobânzii de politică monetară la un nivel scăzut întărește încrederea în economia naţională, păstrând creditele în moneda naţională ieftine şi stimulând creşterea economică prin creşterea consumului. Cererea internă este stimulată şi de creşterea rapidă a creditelor în lei acordate populaţiei şi firmelor.

În final, întrebarea este ce se va întâmpla în perioada următoare cu rata dobânzii de politică monetară, va fi menținută la un nivel scăzut pentru a stimula în continuare creșterea economică sau va fi majorată pentru a tempera evoluția acesteia?

Autor: Monica Mititelu (www.abcdarfinanciar.ro)