Gestionarea active financiare este importantă pentru succesul pe termen lung al oricărei afaceri sau pentru atingerea obiectivelor pe care investitorii individuali își propun.

Diversificarea strategică și înțelegerea beneficiilor oferite de aceste active pot ajuta la maximizarea randamentului, reducând în același timp riscurile.

În acest articol, vom discuta despre fundamentele activelor financiare, strategiile moderne de diversificare, gestionarea riscurilor și oportunitățile oferite de tendințele recente ale pieței.

Fundamentele Activelor Financiare

Imagine generată cu ajutorul AI

O bază solidă în gestionarea unui portofoliu de active financiare începe cu înțelegerea acestora: clasificare, caracteristici și beneficiile pe care le oferă fiecare categorie

Definirea și clasificarea activelor financiare

Active financiare se referă la resursele monetare sau la titlurile de valoare deținute de o persoană sau companie pentru a genera venituri sau a proteja capitalul. Acestea includ:

- Acțiuni – Participarea la capitalul unei companii.

- Obligațiuni – Instrumente de datorie care oferă dobânzi constante.

- Investiții în fonduri mutuale – Diversificare prin deținerea unui portofoliu colectiv de active.

- Derivate financiare – Contracte bazate pe valoarea altor active.

Caracteristici și beneficii ale diferitelor clase de active

Fiecare clasă de active are caracteristici unice care le fac potrivite pentru diverse obiective financiare:

- Acțiunile oferă randamente potențiale mari, dar implică riscuri crescute.

- Obligațiunile asigură stabilitate și venituri constante, fiind ideale pentru conservarea capitalului.

- Fondurile mutuale simplifică diversificarea și gestionarea portofoliului pentru investitorii mai puțin experimentați.

- Derivatele oferă oportunități pentru hedging și speculații avansate.

Evaluarea performanței activelor financiare

Performanța unor active financiare poate fi evaluată prin următorii indicatori:

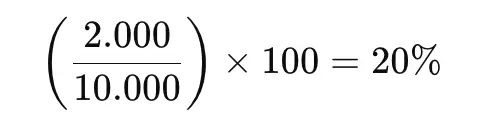

- Randamentul mediu anual – Veniturile generate pe parcursul unei perioade.

Randamentul mediu anual se calculează prin împărțirea sumelor generate de o investiție într-un an la valoarea inițială a acesteia și exprimarea rezultatului în procente.

Formula:

Exemplu: Dacă o investiție de 10.000 lei generează 2.000 lei într-un an, randamentul mediu anual este:

- Volatilitatea – Fluctuațiile valorii activelor pe piață.

Volatilitatea reprezintă amplitudinea fluctuațiilor prețului unui activ pe o anumită perioadă. Se calculează prin abaterea standard a randamentelor zilnice sau anuale.

Formula:

Exemplu: Dacă un activ are randamente anuale de 5%, 10% și 15%, media este 10%. Calculând abaterea standard:

- Raportul risc-randament – Măsura profitabilității în raport cu riscurile asumate.

Acest raport indică cât de profitabilă este o investiție în raport cu riscurile asumate. Este raportul dintre randamentul așteptat și volatilitatea (riscul).

Formula:

Exemplu: Dacă o investiție are un randament mediu de 15% și o volatilitate de 5%, raportul risc-randament este:

Un raport mai mare indică o investiție mai profitabilă în raport cu riscul.

Strategii de Diversificare Moderne

Imagine generată cu ajutorul AI

Diversificarea este unul dintre cele mai importante principii în gestionarea active financiare, reducând riscurile și creând un portofoliu mai echilibrat.

Să vedem cum se pot implementa aceste strategii.

Modele de alocare a activelor

Un portofoliu bine diversificat începe cu o alocare optimă a activelor între diferite clase:

Portofolii conservatoare – Axate pe obligațiuni și numerar.

Acest tip de portofoliu este destinat investitorilor care prioritizează siguranța capitalului și stabilitatea veniturilor în detrimentul creșterii rapide. Este ideal pentru persoanele cu o toleranță scăzută la risc sau aflate aproape de pensionare.

Caracteristici principale:

- Componentă majoritară: Obligațiuni guvernamentale sau corporative cu rating înalt, care oferă venituri constante prin dobânzi.

- Numerar și echivalente de numerar: Rezerve pentru lichiditate rapidă, cum ar fi depozite bancare sau titluri de stat pe termen scurt.

- Randament moderat: Creșterea capitalului este lentă, dar stabilă, iar riscul de pierdere este minim.

Exemplu: Un portofoliu conservator poate fi compus din 80% obligațiuni și 20% numerar, oferind stabilitate în condiții economice volatile.

Portofolii echilibrate – Combină acțiuni, obligațiuni și investiții alternative.

Acest portofoliu caută să echilibreze între creșterea capitalului și protecția împotriva pierderilor. Este potrivit pentru investitori cu o toleranță moderată la risc, care urmăresc venituri constante și o apreciere treptată a valorii investițiilor.

Caracteristici principale:

- Acțiuni: Oferă potențial de creștere, dar cu volatilitate mai mare. De obicei, reprezintă 40-60% din portofoliu.

- Obligațiuni: Stabilizează portofoliul, reducând impactul fluctuațiilor acțiunilor.

- Investiții alternative: Real Estate Investment Trusts (REITs), fonduri mutuale sau ETF-uri pentru diversificare suplimentară.

- Randament mixt: Combinație de venituri din dobânzi și dividende, plus aprecierea capitalului.

Exemplu: Un portofoliu echilibrat poate avea 50% acțiuni, 40% obligațiuni și 10% investiții alternative, pentru a oferi stabilitate și creștere moderată.

Portofolii agresive – Prioritizează acțiunile și activele cu risc ridicat.

Acest portofoliu este dedicat investitorilor cu o toleranță mare la risc și un orizont lung de timp. Scopul principal este maximizarea randamentului, acceptând volatilitatea semnificativă.

Caracteristici principale:

- Pondere ridicată de acțiuni: Investiții în companii emergente sau din sectoare de creștere rapidă, precum tehnologia.

- Active cu risc ridicat: Include derivate, criptomonede sau acțiuni speculative pentru potențial ridicat de câștig.

- Lichiditate redusă: Investiții pe termen lung care nu sunt ușor de convertit în numerar.

- Randament mare, risc mare: Oferă câștiguri substanțiale, dar cu posibilitatea unor pierderi semnificative.

Exemplu: Un portofoliu agresiv poate avea 90% acțiuni și 10% investiții speculative, fiind ideal pentru investitorii tineri care își pot asuma riscuri mari pe termen lung.

Tehnici de optimizare a portofoliului

Optimizarea presupune maximizarea randamentului pentru un nivel dat de risc:

Diversificarea geografică – Investiții în piețe externe pentru a reduce dependența de o singură economie

Diversificarea geografică presupune alocarea capitalului în mai multe regiuni și economii globale. Acest lucru reduce riscul asociat unor evenimente economice negative care ar putea afecta o singură țară sau regiune.

Avantaje:

- Protecție împotriva riscurilor locale: Dacă o economie intră în recesiune, alte piețe pot continua să crească.

- Acces la oportunități noi: Piețele emergente, precum cele din Asia sau Africa, oferă potențial de creștere rapidă.

- Diversitate valutară: Poate proteja împotriva fluctuațiilor cursului de schimb prin investiții în valute multiple.

Utilizarea ETF-urilor – Simplifică accesul la multiple sectoare și piețe

Fondurile tranzacționate la bursă (ETF-uri) permit investitorilor să acceseze cu ușurință diverse industrii, regiuni și clase de active, toate într-un singur instrument.

Avantaje:

- Diversificare instantă: Un ETF poate cuprinde sute de acțiuni, obligațiuni sau alte active.

- Costuri reduse: Taxele asociate ETF-urilor sunt în general mai mici decât cele ale fondurilor mutuale.

- Flexibilitate: Pot fi tranzacționate în timpul programului bursier, la fel ca o acțiune individuală.

Pentru a obține randamente mari din investiția în ETF-uri, poți urma cursul de investiții specializat în astfel de instrumente.

Reechilibrarea periodică – Ajustează portofoliul conform obiectivelor financiare actuale

Reechilibrarea presupune ajustarea ponderii activelor din portofoliu pentru a reveni la alocarea dorită, pe măsură ce unele investiții cresc sau scad în valoare.

Avantaje:

- Menținerea strategiei: Asigură respectarea alocării inițiale între acțiuni, obligațiuni și alte active.

- Controlul riscurilor: Previne supraexpunerea la active care au crescut prea mult în valoare, dar care pot deveni riscante.

- Adaptabilitate: Permite ajustarea portofoliului în funcție de obiectivele financiare care se pot schimba de-a lungul timpului.

Implementarea strategiilor de diversificare

Implementarea unei strategii eficiente necesită:

- Planificare pe termen lung – Stabilirea obiectivelor financiare și a orizontului investițional.

- Monitorizarea constantă – Evaluarea performanței portofoliului pentru ajustări prompte.

- Acces la resurse educaționale – Însușirea cunoștințelor necesare pentru luarea deciziilor corecte.

Pentru investitorii care doresc să aprofundeze strategii avansate de investiții, Cursul de investiții în acțiuni individuale este un punct de plecare excelent.

Managementul Riscului în Investiții

Imagine generată cu ajutorul AI

Orice strategie de investiții include un element de risc. Este esențial să înțelegi cum să identifici, măsori și gestionezi aceste riscuri pentru a proteja randamentul portofoliului.

Identificarea și măsurarea riscurilor

Riscurile asociate cu active financiare pot include:

Risc de piață – Fluctuații în valoarea activelor.

Risc de piață apare din cauza schimbărilor în prețurile activelor financiare, influențate de factori precum inflația, ratele dobânzilor sau evenimentele globale.

Exemplu: O scădere bruscă a pieței bursiere poate reduce semnificativ valoarea acțiunilor din portofoliu.

Cum se măsoară:

- Volatilitatea: Standardul deviației returnărilor istorice ale activului.

- VaR (Value at Risk): Pierderea maximă anticipată într-un interval de timp și cu un nivel de încredere definit.

Risc de credit – Incapacitatea unei entități de a-și onora obligațiile financiare

Acest risc se referă la posibilitatea ca un debitor să nu ramburseze împrumuturile sau să nu plătească dobânzile aferente.

Exemplu: Obligațiunile emise de o companie cu probleme financiare pot deveni insolvente.

Cum se măsoară:

- Scorul de credit: Evaluarea financiară a debitorului de către agenții precum Moody’s sau S&P.

- Raportul datorie/capitaluri proprii: Indicativ pentru stabilitatea financiară a unei entități.

Risc operațional – Pierderi din cauza erorilor administrative

Acest risc include pierderi rezultate din erori umane, probleme tehnologice sau procese interne inadecvate.

Exemplu: O tranzacție greșit executată sau o breșă de securitate în sistemele IT poate cauza pierderi financiare semnificative.

Cum se măsoară:

- Incident Reporting: Analiza evenimentelor operaționale pentru a detecta cauzele frecvente ale pierderilor.

- Indicatori cheie de risc (KRIs): Metrici pentru monitorizarea zonelor vulnerabile din cadrul operațiunilor.

Tehnici de hedging și asigurare

Instrumentele de hedging oferă protecție împotriva riscurilor:

Opțiuni și futures – Protejează valoarea activelor în fața schimbărilor de preț

Aceste instrumente derivate sunt utilizate pentru a fixa un preț viitor sau a limita pierderile.

- Opțiuni: Dau dreptul, dar nu obligația, de a cumpăra sau vinde un activ la un preț stabilit.

Exemplu: O companie poate achiziționa o opțiune de vânzare pentru a-și proteja portofoliul de scăderea prețurilor acțiunilor. - Futures: Obligații contractuale de a cumpăra sau vinde un activ la un preț specific într-un moment viitor.

Exemplu: Un agricultor poate utiliza un contract futures pentru a fixa prețul recoltei înainte de recoltare, evitând riscurile pieței.

Fonduri de hedging – Asigură diversificare și gestionarea riscurilor complexe

Fondurile de hedging sunt vehicule de investiții care folosesc strategii avansate pentru a reduce riscurile și a maximiza randamentele.

- Strategii: Se bazează pe arbitraj, short selling sau utilizarea derivatelor pentru protecția împotriva fluctuațiilor pieței.

Exemplu: Un fond de hedging poate combina investiții în acțiuni cu strategii de short selling pentru a limita pierderile în piețe volatile. - Diversificare: Expunerea la multiple clase de active și piețe ajută la minimizarea riscurilor globale.

Asigurări financiare – Reduc riscurile asociate cu creanțele sau obligațiunile

Acestea sunt instrumente care protejează împotriva riscurilor de neplată sau de scădere a valorii unor active financiare.

- Credit default swaps (CDS): Acoperă pierderile în caz de default al unui debitor.

Exemplu: O bancă poate achiziționa CDS pentru obligațiunile unei companii, protejându-se de incapacitatea acesteia de plată. - Asigurări comerciale: Protejează împotriva pierderilor legate de creanțele comerciale, cum ar fi întârzierile de plată.

Exemplu: O companie care exportă produse poate contracta o asigurare pentru a se proteja de riscurile de neplată din partea unui partener extern.

Monitorizarea și ajustarea expunerii la risc

Monitorizarea continuă a riscurilor permite:

Reevaluarea expunerii – Identificarea activelor vulnerabile

Aceasta implică analiza detaliată a portofoliului pentru a detecta activele cu risc crescut sau performanțe slabe.

- Scop: Protejarea investițiilor prin identificarea timpurie a problemelor.

- Exemplu: Dacă o companie se confruntă cu dificultăți financiare, acțiunile deținute în aceasta pot fi reevaluate și vândute înainte de o depreciere majoră.

Alocarea strategică – Reducerea riscurilor prin repoziționare

Procesul constă în redistribuirea resurselor către active mai stabile sau promițătoare, în funcție de obiectivele și condițiile pieței.

- Scop: Crearea unui echilibru între randament și risc printr-o diversificare bine planificată.

- Exemplu: Într-o perioadă de instabilitate economică, investițiile în acțiuni volatile pot fi reduse, iar fondurile pot fi direcționate către obligațiuni sau numerar.

Revizuirea regulată – Adaptarea la condițiile de piață

Portofoliul trebuie monitorizat constant pentru a reacționa rapid la schimbările economice sau la evenimentele neașteptate.

- Scop: Menținerea unei strategii relevante și eficiente.

- Exemplu: Dacă ratele dobânzilor cresc, obligațiunile existente pot fi înlocuite cu unele noi care oferă un randament mai mare.

Maximizarea Randamentului Investițional

Imagine generată cu ajutorul AI

Maximizarea randamentului implică o analiză atentă a raportului risc-randament, precum și implementarea unor strategii adaptabile care să răspundă schimbărilor din piață.

Analiza raportului risc-randament

Aceasta implică evaluarea echilibrului între profitabilitate și riscuri asumate:

Randamente mari cu riscuri mari – Caracteristice acțiunilor speculative

Acțiunile speculative sunt emise de companii aflate în faze de creștere rapidă, dar care prezintă incertitudini majore legate de performanța viitoare.

- Caracteristici:

- Fluctuații mari ale prețului, de obicei pe termen scurt.

- Potențial de câștiguri semnificative, dar și posibilitatea unor pierderi rapide.

- Exemplu: Investițiile în startup-uri tehnologice sau companii emergente care dezvoltă tehnologii revoluționare, dar fără un istoric stabil de profituri.

- Strategie: Aceste investiții sunt potrivite investitorilor cu toleranță ridicată la risc și orizonturi de timp pe termen lung, care înțeleg volatilitatea pieței și sunt dispuși să accepte pierderi potențiale pentru a obține randamente ridicate.

Randamente moderate cu riscuri mici – Preferate în obligațiuni și fonduri mutuale

Investițiile în obligațiuni și fonduri mutuale sunt considerate sigure și stabile, fiind adesea preferate de investitorii conservatori sau în perioadele de incertitudine economică.

- Caracteristici:

- Venituri regulate și previzibile.

- Riscuri scăzute, mai ales pentru obligațiuni guvernamentale sau fonduri mutuale diversificate.

- Exemplu: Obligațiunile guvernamentale oferă dobânzi fixe, iar fondurile mutuale bine diversificate minimizează riscul prin investiții în mai multe clase de active.

- Strategie: Aceste instrumente sunt ideale pentru conservarea capitalului și generarea de venituri pasive, fiind potrivite pentru investitorii care caută siguranță și stabilitate financiară.

Strategii de rebalansare a portofoliului

Rebalansarea ajută la menținerea structurii portofoliului

Rebalansarea este o tehnică esențială pentru a asigura alinierea portofoliului cu obiectivele financiare și toleranța la risc a investitorului. Pe măsură ce piețele fluctuează, ponderea activelor din portofoliu se poate modifica, ceea ce necesită ajustări pentru a reveni la structura inițială.

Reechilibrarea periodică – Alocarea activelor pentru a păstra strategia inițială

Reechilibrarea periodică presupune verificarea portofoliului la intervale regulate (de exemplu, trimestrial sau anual) și ajustarea ponderilor activelor pentru a respecta strategia stabilită inițial.

- Exemplu: Dacă portofoliul avea inițial 60% acțiuni și 40% obligațiuni, dar creșterea acțiunilor a ridicat ponderea acestora la 70%, reechilibrarea va implica vânzarea unei părți din acțiuni și reinvestirea sumelor în obligațiuni pentru a restabili raportul dorit.

- Beneficii:

- Menține portofoliul în conformitate cu toleranța la risc.

- Prevăzând diversificarea, reduce impactul unor posibile pierderi dintr-o singură clasă de active.

Ajustări pe termen scurt – Reacții rapide la evenimente economice

În anumite contexte, rebalansarea poate fi necesară ca răspuns la schimbări economice sau politice bruște care afectează performanța activelor din portofoliu.

- Exemplu: În timpul unei recesiuni iminente, un investitor poate decide să reducă expunerea la acțiuni și să crească investițiile în active mai sigure, cum ar fi obligațiunile sau numerarul.

- Beneficii:

- Ajută la gestionarea riscurilor neprevăzute prin adaptarea portofoliului la noile condiții economice.

- Permite valorificarea unor oportunități neașteptate, cum ar fi active subevaluate pe termen scurt.

Rebalansarea, fie periodică, fie pe termen scurt, asigură că portofoliul rămâne pe drumul cel bun, indiferent de condițiile de piață, și ajută la maximizarea randamentului pe termen lung.

Optimizarea fiscală a investițiilor

Optimizarea fiscală include metode care reduc impactul taxelor asupra investițiilor

Optimizarea fiscală este o componentă strategică a managementului investițiilor, care ajută la maximizarea randamentului net al portofoliului. Prin utilizarea eficientă a deducerilor și planificarea atentă a tranzacțiilor, investitorii pot minimiza povara fiscală fără a încălca legislația.

Utilizarea creditelor fiscale – Maximizarea deducerilor legale

Creditele fiscale sunt instrumente importante care permit reducerea taxelor datorate prin deducerea unor sume legate de anumite tipuri de investiții sau cheltuieli recunoscute fiscal.

- Exemplu: Un investitor care contribuie la fonduri de investiții în energie regenerabilă poate beneficia de credite fiscale, reducând impozitul pe venit.

- Beneficii:

- Creșterea veniturilor nete prin reducerea obligațiilor fiscale.

- Încurajarea participării în sectoare economice prioritare care oferă avantaje fiscale.

Creditele fiscale sunt deosebit de utile în cazul investițiilor care susțin proiecte cu impact social, ecologic sau economic, cum ar fi construcția de locuințe verzi sau participarea în infrastructuri critice.

Planificarea vânzărilor – Realizarea tranzacțiilor în momente avantajoase fiscal

Planificarea momentului în care să vinzi un activ este o tactică esențială pentru a reduce impozitele aplicate câștigurilor de capital.

- Strategii cheie:

- Vânzări pe termen lung: Profiturile generate din active deținute pe perioade mai mari de un an beneficiază adesea de rate de impozitare mai mici decât cele din tranzacții pe termen scurt.

- Reevaluarea pierderilor: Prin vânzarea unor active care au pierdut din valoare, investitorii pot compensa câștigurile de capital și, astfel, pot reduce obligațiile fiscale.

- Exemplu: Dacă un investitor are un câștig din vânzarea acțiunilor, poate decide să vândă un alt activ care a scăzut în valoare pentru a compensa acest câștig și a reduce taxele datorate.

- Beneficii:

- Creșterea randamentului net prin reducerea impozitelor.

- Evitarea suprataxării prin ajustarea calendarului tranzacțiilor.

Optimizarea fiscală nu doar că economisește bani, dar oferă și un avantaj competitiv, permițând investitorilor să valorifice la maximum oportunitățile de pe piață, în conformitate cu cerințele legale.

Tendințe și Oportunități de Investiții

Imagine generată cu ajutorul AI

Mediul financiar este în continuă schimbare, iar noile tendințe și tehnologii oferă oportunități de investiții în sectoare emergente și piețe alternative.

Investiții alternative și emergente

Activele emergente câștigă tot mai mult teren, oferind investitorilor oportunități de diversificare și randamente semnificative.

Criptomonede – Reprezintă o categorie de active financiare cu potențial de creștere accelerată, dar cu volatilitate ridicată, potrivite pentru investitorii care înțeleg riscurile asociate.

Un curs de trading crypto te poate ajuta să înțelegi cum să tranzacționezi criptomonede în mod responsabil, utilizând strategii adecvate pentru reducerea riscurilor.

Active imobiliare digitale – Investițiile în proprietăți virtuale, cum ar fi cele din metaverse, deschid noi perspective pentru diversificarea portofoliilor. Aceste active se bazează pe ecosisteme digitale și oferă oportunități în expansiune pe termen lung.

Impactul tehnologiei asupra piețelor financiare

Tehnologia schimbă fundamental modul în care investim și gestionăm activele financiare.

Inteligența artificială – Permite analiza rapidă și precisă a datelor, identificând oportunități și riscuri în timp real. Platformele moderne de trading folosesc algoritmi avansați pentru a optimiza deciziile financiare.

Blockchain – Asigură tranzacții rapide și sigure, eliminând intermediarii și crescând transparența. Este esențial pentru tehnologiile care stau la baza criptomonedelor și a altor active digitale.

Pentru cei interesați să implementeze soluții avansate, un curs despre roboți de tranzacționare este ideal pentru a învăța cum să automatizezi procesul investițional și să minimizezi influența emoțiilor asupra deciziilor.

Tehnologia financiară și activele emergente aduc noi oportunități de creștere, dar și provocări, fiind necesară o educație adecvată pentru a profita de avantajele lor și pentru a gestiona eficient riscurile.

Perspective de creștere pe termen lung

Investițiile pe termen lung în piețe emergente și economii în dezvoltare oferă un potențial ridicat de creștere, reducând în același timp riscurile asociate dependenței de piețele locale.

Acces la economii în dezvoltare – Piețele emergente, precum cele din Asia sau America Latină, oferă oportunități de creștere rapidă prin investiții în industrii aflate în expansiune. Dezvoltarea infrastructurii și a noilor tehnologii creează un context favorabil pentru investitori.

Pentru o înțelegere aprofundată a strategiilor avansate, cursul pentru investitori avansați este ideal pentru cei care vor să învețe să identifice oportunitățile din piețele emergente și să gestioneze riscurile asociate.

Diversificare globală – Investițiile internaționale reduc dependența de fluctuațiile economiei locale, permițând accesul la industrii și regiuni diverse. Acest lucru aduce mai multă stabilitate portofoliului și deschide noi perspective de câștig.

Un curs intensiv de educație investițională oferă cunoștințe practice despre diversificarea globală și strategiile de accesare a piețelor financiare internaționale.

Exemplu practic: Investițiile pe piețele valutare, cum ar fi Forex, reprezintă o metodă populară de diversificare. Participarea la un curs Forex îți poate oferi instrumentele necesare pentru a înțelege dinamica acestor piețe și pentru a lua decizii informate.

Prin diversificarea investițiilor în piețe emergente și globale, investitorii pot beneficia de creșteri pe termen lung, menținând un echilibru între riscuri și oportunități.

Gestionarea corectă a active financiare este piatra de temelie pentru succesul oricărei strategii de investiții. Prin aplicarea strategiilor de diversificare, monitorizarea atentă a riscurilor și optimizarea fiscală, investitorii pot atinge un echilibru între rentabilitate și siguranță.

Produsele educaționale de la Profit Point, oferă suportul necesar pentru construirea unei strategii eficiente și bine documentate.