Bugetul personal este unul dintre cele mai simple și eficiente instrumente de organizare financiară și se aplică indiferent de nivelul veniturilor tale. Lipsa unei asemenea structuri duce la cheltuieli necontrolate, economisire întâmplătoare și decizii luate sub presiune.

Un buget bine construit pune în relație veniturile, cheltuielile și obiectivele. El permite identificarea diferențelor dintre plan și realitate și creează spațiu pentru economii regulate, inclusiv pentru constituirea unui fond de urgenta.

În continuare sunt prezentate pașii practici pentru stabilirea, urmărirea și planificarea unui buget personal care să reflecte situația reală și obiectivele pe termen scurt și lung.

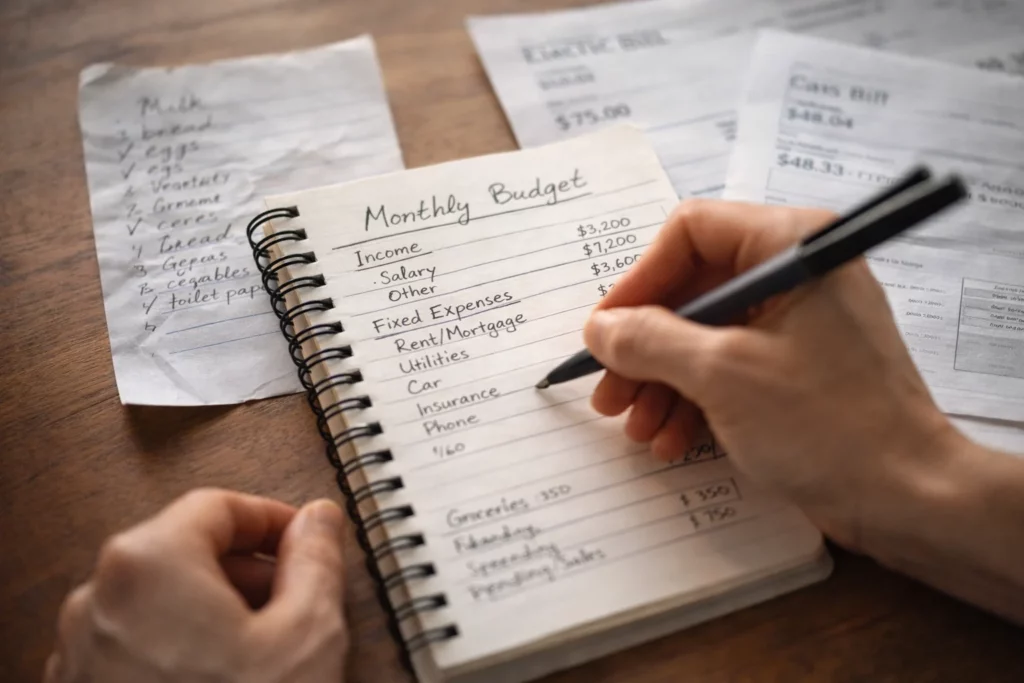

Buget personal: Ce este și cum te ajută în viața de zi cu zi

Imagine generată cu ajutorul AI

Un buget personal este punctul de plecare pentru orice formă de organizare financiară. El pune ordine între venituri și cheltuieli și oferă un reper lunar pe baza căruia pot fi urmărite deciziile legate de bani. Fără acest reper, banii sunt gestionați din mers, de la o situație la alta, pe măsură ce apar cheltuielile.

Definirea unui buget personal și importanța acestuia

Bugetul este instrumentul prin care sunt urmărite veniturile și modul în care sunt cheltuiți banii. Bugetul personal este un reper, iar obiectivul este să te încadrezi în el, mai ales dacă a fost construit realist, incluzând în acesta și cheltuieli neprevăzute.

Rolul lui principal este să îți arate pe ce se duc banii și unde aluneci în cheltuieli care pot fi evitate pentru a nu pierde controlul. Fără o delimitare între venituri și cheltuieli și fără o împărțire a cheltuielilor pe categorii (fixe, variabile, ocazionale), multe decizii luate sunt evaluate abia după ce apare lipsa banilor pentru cheltuieli curente, imposibilitatea de a economisi sau apelul repetat la împrumuturi și credite.

Cum te ajută un buget personal să îți controlezi cheltuielile

Un buget personal oferă un reper de comparație între ce ai planificat și ce s-a cheltuit efectiv. Această comparație scoate în evidență tiparele de consum și zonele în care apar depășiri frecvente.

Aplicat de la o lună la alta, bugetul permite ajustări graduale, fără intervenții bruște. Cheltuielile mici, care de obicei trec neobservate, ajung să fie urmărite în context și a observa care este impactul acumulat. Acest tip de control este abordat sistematic și în cursul Primul portofoliu investițional, unde bugetul este tratat ca element de bază al organizării financiare personale.

Ce beneficii aduce gestionarea unui buget personal corect

Un buget personal stabilit la începutul unei perioade de timp și respectat ca reper oferă control asupra diferențelor dintre plan și realitate. Cheltuielile sunt raportate la buget cu plus sau minus, iar aceste abateri arată unde apar dezechilibrele.

Un beneficiu imediat este posibilitatea de a construi un fond de urgenta. Acesta acoperă cheltuieli neprevăzute curente: reparații, intervenții medicale minore, înlocuirea unor obiecte necesare sau alte costuri apărute pe parcursul lunii. Existența fondului de urgență protejează bugetul lunar și reduce apelul la credit pentru sume mici.

Pe termen mai lung, bugetarea permite și constituirea unui fond de siguranță, echivalent cu 6–12 luni de cheltuieli esențiale. Acest fond nu este destinat cheltuielilor mărunte, ci situațiilor majore, precum pierderea veniturilor sau perioadele fără activitate. Diferența dintre cele două rezerve este una de scop și de dimensiune.

Pe lângă aceste mecanisme de protecție, un buget personal reduce improvizația financiară, oferă predictibilitate și creează cadrul pentru economisire planificată. În timp, aceste efecte se traduc prin mai puțină presiune financiară lunară și o capacitate mai bună de a lua decizii fără constrângeri imediate.

Acestea au și un efect psihologic: scade tensiunea legată de bani, crește încrederea în deciziile luate și capacitatea mai bună de a urmări obiective pe termen mediu și lung. Stabilitatea financiară susține autonomia în decizii și reduce dependența de soluții de moment.

Gestionarea bugetului personal: Pașii esențiali

Imagine generată cu ajutorul AI

Gestionarea bugetului personal este un exercițiu permanent. El pornește de la identificarea veniturilor, continuă cu urmărirea cheltuielilor și se încheie cu analiza diferențelor dintre plan și realitate.

Stabilirea surselor de venit și a cheltuielilor lunare

Primul pas este identificarea tuturor surselor de venit: salariu, tichetele de masă, venituri independente, dividende, chirii sau alte încasări recurente. Este important să fie luate în calcul doar sumele nete și constante, mai puțin estimările care nu se bazează pe realitate.

Apoi, cheltuielile trebuie împărțite în categorii: fixe (rate, chirie, utilități), variabile (alimente, transport, consum curent) și ocazionale (asigurări, reparații, taxe anuale). Această structurare permite construirea unui buget realist și evită subestimarea costurilor lunare.

Odată stabilite aceste două componente, diferența dintre venituri și cheltuieli arată capacitatea de economisire care poate necesita unele ajustări.

În cazul dividendelor, trebuie avută în vedere variabilitatea acestora. Nu toate companiile distribuie constant, iar randamentele pot fluctua de la un an la altul. Evaluarea sustenabilității dividendelor este un proces distinct, analizat în detaliu în cursul Curs Income Stocks, unde sunt discutate criteriile prin care pot fi estimate veniturile recurente din investiții.

Urmărirea cheltuielilor și ajustarea lor în funcție de venituri

După stabilirea bugetului, urmărirea cheltuielilor este partea de disciplină și autocontrol. Fiecare categorie trebuie comparată cu suma planificată. Diferențele repetate indică un buget subdimensionat, sau un consum care trebuie revizuit.

Poți folosi aplicații de banking sau de tip expense tracker pentru a nota fiecare plată. Acest obicei te ajută să observi când ești pe cale să depășești bugetul la o anumită categorie (de exemplu, Mâncare în oraș) înainte ca acest lucru să se întâmple.

Urmărirea cheltuielilor poate fi făcută și cu mijloace simple, un tabel excel sau google sheets care e gratuit și se actualizează automat. Un alt avantaj al unui tabel este acela ca nu trebuie să îți conectezi contul bancar la o aplicație terță, cum cer multe aplicații moderne, ceea ce oferă un plus de confidențialitate.

Una dintre regulile principale a urmăririi bugetului este ajustarea. Dacă într-o lună apare o cheltuială neprevăzută (exemplu: reparația mașinii), apelezi pe moment la fondul de urgenta dar va trebui să îl completezi la loc, cel mai probabil va trebui să tai dintr-o altă categorie variabilă (exemplu: divertisment) pentru a menține echilibrul.

Modul de lucru cu bugetul personal devine cu atât mai important într-o perioadă în care prețurile cresc, dobânzile se modifică sau veniturile pot varia. Bugetul personal funcționează legat de economie. Relațiile dintre inflație, dobânzi și puterea de cumpărare este explicată în cursul de macroeconomie, unde sunt prezentate mecanismele care influențează direct finanțele personale.

Importanța economisirii și alocarea unui procent pentru economii

Economiile se planifică înainte de cheltuieli. Stabilirea unui procent din venit pentru economii ajută să economisești mai constant.

O parte din aceste economii ar trebui direcționată către un fond de urgenta. Acesta este destinat cheltuielilor neprevăzute curente: reparații, intervenții medicale, înlocuirea unor echipamente necesare sau alte costuri care apar pe parcursul anului. În mod realist, fondul de urgență poate acoperi echivalentul unui procent din cheltuielile obișnuite sau o altă sumă fixă stabilită în funcție de experiența fiecăruia.

Separat de acesta, este recomandată constituirea unui fond de siguranță. Acesta are un rol diferit: protecție în cazul pierderii veniturilor sau al unor situații majore. Dimensiunea orientativă este de 6–12 luni de cheltuieli esențiale (chirie sau rată, utilități, alimente, asigurări, costuri de bază).

Ordinea este importantă: mai întâi se construiește fondul de urgenta, pentru stabilitatea lunară, apoi fondul de siguranță, pentru protecție pe termen mai lung. Bugetul personal este mecanismul prin care aceste rezerve pot fi alimentate constant, fără dezechilibrarea cheltuielilor curente.

Majoritatea experților recomandă alocarea a 20% din venitul net către economii și plata datoriilor. Dacă 20% pare prea mult la început, începe cu 5% sau 10% și crește treptat procentul pe măsură ce îți optimizezi cheltuielile variabile sau veniturile tale cresc.

Prin această alocare și prin controlul cheltuielilor, bugetul personal devine și un instrument de acumulare și investiții.

Planificarea bugetului personal: Cum să îți organizezi finanțele

Imagine generată cu ajutorul AI

Planificarea bugetului personal presupune stabilirea unor obiective și alocarea banilor în funcție de ele.

Crearea unui plan financiar realist pe termen scurt și lung

Un plan financiar realist pornește de la obiective cuantificabile. Pe termen scurt, acestea pot include constituirea unui fond de urgenta sau stingerea unor datorii. Pe termen mediu și lung, pot apărea obiective precum achiziția unei locuințe, educația copiilor sau investițiile pentru independență financiară.

Fiecare obiectiv trebuie tradus într-o sumă și într-un interval de timp. În funcție de aceste două variabile, se stabilește cât trebuie economisit lunar.

Termen scurt (1-12 luni): Aici se încadrează obiectivele imediate, cum ar fi crearea unui fond de urgență de 1.000–5.000 lei pentru reparații urgente sau, dacă e deja constituit, poate ai alte obiective cum ar fi o vacanță ori un curs de specializare.

Termen lung (1-5+ ani): Obiectivele mari care necesită disciplină constantă: avansul pentru o locuință, achitarea anticipată a unui credit, educația copiilor sau fondul de pensie.

Verifică-ți cifrele într-un mod realist. Dacă venitul tău îți permite să economisești 500 lei pe lună, nu planifica o vacanță de 10.000 lei peste trei luni. Planul trebuie să se bazeze pe fluxul tău real de numerar, nu pe dorințe.

Pentru cei care urmăresc acumularea pe termen lung prin instrumente diversificate, structura investițională este detaliată în cursul de ETF-uri, unde sunt prezentate mecanismele prin care pot fi construite expuneri echilibrate în timp.

Cum să stabilești priorități în bugetul personal

Nu toate obiectivele pot fi finanțate simultan. Stabilirea priorităților presupune diferențierea între necesar și opțional, între urgență și dorință.

Ordinea este următoarea:

- Cheltuieli esențiale. Chirie/Rată, utilități, alimente de bază și ratele la credite. Acestea sunt nenegociabile.

- Fond de urgenta și fond de siguranță. Economisirea pentru fondul de urgenta este asigurarea ta că nu te vei împrumuta la prima problemă.

- Reducerea datoriilor costisitoare.

- Economisire și investiții

- Dorințele cu valoare mare. Lucrurile care îți aduc cu adevărat bucurie (ex: un hobby, sport, ieșiri cu prietenii).

Această ierarhizare limitează riscul dezechilibrelor a cheltuielilor impulsive, cafele și covrigei cumpărate pe fugă zilnic sau abonamente la servicii pe care nu le mai folosești. Acestea sunt primele care trebuie eliminate dacă bugetul este strâns.

Monitorizarea lunară a cheltuielilor pentru a rămâne pe drumul cel bun

Planificarea fără monitorizare nu produce rezultate. La finalul fiecărei luni, bugetul trebuie comparat cu execuția reală. Diferențele repetate indică fie un plan nerealist, fie un comportament financiar care trebuie ajustat.

Monitorizarea lunară are rolul de a menține direcția stabilită inițial. Abaterile ocazionale sunt normale, dar deviațiile constante trebuie analizate și corectate pentru luna următoare.

La finalul fiecărei luni, fă o ședință financiară cu tine (sau cu partenerul) în care să analizați abaterile: De ce am cheltuit cu 300 lei mai mult pe mâncare? A fost o lună cu multe evenimente sau am fost neglijent?

Regula Check-in-ului de duminică: Petrece 10 minute în fiecare duminică introducând datele în Excel sau Google Sheets. Este mult mai ușor să corectezi cursul săptămâna următoare decât să descoperi pe data de 25 că ai contul gol.

Sărbătorește micile victorii: Dacă ai reușit să respecți bugetul și ai pus deoparte suma propusă, recunoaște-ți meritul. Acest lucru îți va menține motivația pe termen lung.

Idee de automatizare în Excel/Sheets: Poți crea o celulă care să calculeze automat diferența dintre Planificat și Realizat. Dacă cifra este pe minus, celula se colorează în roșu (folosind Conditional Formatting), avertizându-te vizual că trebuie să ajustezi restul lunii.

Importanța utilizării bugetului personal în atingerea obiectivelor financiare

Imagine generată cu ajutorul AI

Un buget personal este instrumentul prin care obiectivele financiare pot fi transformate în sume și termene concrete.

Cum să îți setezi obiective financiare clare și realizabile

Un obiectiv financiar devine realizabil atunci când este definit prin trei elemente: sumă, termen și sursă de finanțare.

Secretul succesului stă în metoda S.M.A.R.T.. Un obiectiv de tipul „vreau să pun bani deoparte” eșuează de cele mai multe ori pentru că este prea vag.

- Specific: În loc de „vreau o mașină”, spune „vreau un avans de 5.000 € pentru o mașină”.

- Măsurabil: Știi exact cât ai economisit și cât mai ai de strâns.

- Abordabil (Realist): Dacă economisești 500 lei pe lună, nu îți propune un obiectiv de 50.000 lei într-un singur an.

- Relevant: Obiectivul trebuie să conteze pentru tine, nu să fie impus de tendințele din social media.

- Timp (Limitat în timp): Stabilește o dată limită (ex: „până în decembrie 2026”).

De exemplu, putem exprima obiectivul am nevoie de 15.000 de euro în trei ani și pot pune deoparte 400 de euro pe lună, este un obiectiv.

Bugetul personal permite verificarea realismului acestui plan. Dacă suma lunară necesară depășește diferența dintre venituri și cheltuieli, obiectivul trebuie ajustat prin prelungirea termenul de realizare sau prin suma modificarea sumei alocate lunar.

Cum îți poate ajuta bugetul personal să economisești pentru vacanțe sau achiziții importante

Cheltuielile mari, precum vacanțele sau achizițiile semnificative, pot fi planificate fără a crea dezechilibre dacă sunt împărțite pe luni. Bugetul personal permite distribuirea costului total într-o perioadă mai lungă.

De exemplu, o vacanță estimată la 6.000 de lei, planificată peste 12 luni, presupune o alocare de 500 de lei pe lună. Această sumă este integrată în buget ca o categorie distinctă, nu lăsată la finalul perioadei.

Bugetul funcționează ca un limitator al risipei, direcționând banii salvați către ceea ce contează.

- Metoda Conturilor Separate (Sinking Funds): În Google Sheets sau Excel, creează coloane separate pentru Vacanță Italia sau Laptop Nou. Lunar, alocă o sumă fixă direct în aceste categorii.

- Vizualizarea Progresului: Când vezi că ești la 70% din suma necesară pentru vacanță, tentația de a cumpăra lucruri inutile scade natural.

- Prioritizarea plăcerilor: Bugetul îți permite să spui nu unui prânz mediocru în oraș azi, pentru a spune da unei cine în concediu de care să-ți aduci aminte cu plăcere.

Prin aceste metode, cheltuiala nu apare ca o presiune financiară bruscă, va fi rezultatul unei planificări anticipate.

Alocarea resurselor pentru fonduri de urgență și investiții pe termen lung

După acoperirea cheltuielilor esențiale și stabilirea obiectivelor pe termen scurt, bugetul trebuie să includă și alocări pentru protecție și acumulare.

Fondul de urgenta și fondul de siguranță oferă stabilitate în fața riscurilor. În paralel, investițiile pe termen lung pot susține obiective precum independența financiară sau suplimentarea veniturilor.

Fondul de urgenta (Emergency Fund) este constituit dintr-o sumă cash, menită să acopere evenimente imprevizibile și punctuale. Poate sta și într-un plic special destinat la care să ai acces imediat în caz de nevoie.

Astfel dacă apar lucruri neprevăzute care necesită cash, reparația urgentă a mașinii, un dinte spart, un electrocasnic care s-a ars sau o urgență medicală minoră, plata unui colet, etc., acesta e fondul de unde plătești rapid.

De obicei, este o sumă fixă (de exemplu, 1.000 – 5.000 lei), suficientă cât să nu fii nevoit să apelezi la cardul de credit pentru un incident neprevăzut.

Fondul de siguranță (Safety Net / Runway) este cel care se calculează pe 6-12 luni de cheltuieli și reprezintă adevărata ta plasă de protecție socială.

Este destinat pentru acoperirea tuturor cheltuielilor de trai în cazul în care îți pierzi sursa principală de venit (concediere, incapacitate de muncă, colapsul afacerii) și îți oferă libertatea de a nu accepta orice job de frică și îți menține stilul de viață intact pe o perioadă determinată.

Fondul de siguranță este calculat astfel:

Suma lunară de supraviețuire × numărul de luni = Fondul de siguranță

Exemplu: dacă cheltui 4.000 lei/lună, un fond pe 6 luni înseamnă 24.000 lei.

Într-un Excel sau Google Sheets, este ideal să le ai ca linii separate în categoria de economii, deoarece au priorități diferite:

- Prioritatea 1: Construiești rapid Fondul de Urgenta (suma fixă).

- Prioritatea 2: Plătești datoriile cu dobândă mare (dacă există).

- Prioritatea 3: Construiești treptat Fondul de Siguranță (cele 6-12 luni de cheltuieli).

Această abordare te ajută să nu te simți copleșit. E mult mai ușor să strângi mai întâi 2.000 lei pentru urgențe, decât să privești direct către un munte de 30.000 lei necesari pentru siguranța pe un an.

Pentru cei care doresc să construiască expuneri orientate pe valoare și disciplină investițională, principiile de selecție și evaluare sunt detaliate în cursul value investing, unde este explicat modul în care capitalul poate fi alocat pe termen lung în funcție de criterii fundamentale, metoda de a găsi oportunități preferată de legende ca Warren Buffet.

Solutii pentru a imbunatati gestionarea bugetului personal

Imagine generată cu ajutorul AI

Gestionarea bugetului personal poate fi simplificată prin utilizarea unor instrumente potrivite și prin eliminarea obiceiurilor care duc la dezechilibre. Este nevoie de consecvență și structură simplă.

Utilizarea aplicatiilor si instrumentelor pentru managementul financiar

Aplicațiile de bugetare și foile de calcul ajută la centralizarea cheltuielilor și la compararea lor cu sumele planificate. Introducerea zilnică sau săptămânală a cheltuielilor reduce riscul omisiunilor.

Un instrument bun trebuie să permită:

- categorii de cheltuieli,

- urmărirea diferențelor față de buget,

- vizualizarea evoluției lunare

În funcție de nivelul tău de confort tehnic, poți alege:

- Google Sheets & Excel: Așa cum am discutat, rămân cele mai flexibile. Poți folosi tabele pivot pentru a vedea exact ce procent din venituri se duce pe Livrare mâncare versus Investiții.

- Aplicații de tip Expense Tracker (ex. Money Manager, Wallet): Sunt ideale pentru a nota cheltuielile cu cardul sau cash imediat ce le-ai făcut. Majoritatea permit exportul datelor în format .CSV pentru analiza ulterioară în Excel.

- Aplicații de Digital Banking (Revolut, BT Pay, George): Folosește funcțiile de „Analytics” pentru a vedea automat cum sunt categorisite plățile tale și funcția de „Vaults” (Plicuri digitale) pentru a pune automat deoparte mărunțișul prin rotunjirea tranzacțiilor.

Și în Romănia s-au dezvoltat câteva aplicații pentru a te ajuta în controlul finanțelor proprii:

Money in Motion (MiM), aplicația lansată recent în România (martie 2024) de analistul economic Iancu Guda.

CashControl: O platformă românească cu tradiție. Are o versiune gratuită limitată la un anumit număr de conturi/tranzacții și este foarte bună pentru cineva care vrea o interfață simplă pe desktop și mobil.

Banometru: Nu este o aplicație propriu-zisă de tracking, ci un program gratuit care oferă coaching financiar gratuit și resurse (tabele de calcul) pentru români.

Volt: Deși este mai degrabă cunoscută pentru verificarea scorului FICO și transferuri instant între carduri proprii, oferă și perspective asupra sănătății tale financiare.

Scorul FICO

Scorul FICO este nota pe care o primești ca și comportament financiar în raport cu băncile. Este un număr, de obicei între 300 și 850, care le spune băncilor cât de riscant este să îți împrumute bani.

Numele vine de la Fair Isaac Corporation, compania din SUA care a creat acest algoritm, dar el este utilizat pe scară largă și în România prin intermediul Biroului de Credit.

Banca nu se uită doar dacă ai salariu mare, ci și la cum ai gestionat banii în trecut. Scorul este influențat de:

- Istoricul de plată (35%): Cel mai important factor. Ai plătit ratele la timp? Orice întârziere mai mare de 30 de zile scade drastic scorul.

- Sumele datorate (30%): Cât de mult folosești din creditul total disponibil. Dacă ai un card de credit de 10.000 lei și ești mereu pe „maxim”, scorul scade (se numește grad de utilizare).

- Vechimea istoricului (15%): Cu cât ai conturi de credit deschise de mai mult timp și le-ai gestionat bine, cu atât ești mai de încredere.

- Credite noi (10%): Dacă încerci să deschizi 3-4 credite într-un timp foarte scurt, scorul scade pentru că pari „disperat” după lichidități.

- Mixul de credit (10%): Este bine să ai o diversitate (ex: un card de credit și un credit de nevoi personale sau ipotecar), nu doar un singur tip de datorie.

Disciplinarea prin date și analiză este un principiu comun și în cazul investițiilor. De aceea analiza tehnica pentru incepatori, este un curs unde se poate deprinde modul de a decide pe baza criteriilor măsurabile, evitând impresiile de moment. Același principiu se aplică și în gestionarea bugetului personal.

Cum sa eviti capcanele comune in gestionarea bugetului personal

Printre cele mai frecvente erori se numără:

- supraestimarea veniturilor variabile;

- subestimarea cheltuielilor recurente;

- ignorarea costurilor anuale împărțite pe luni;

- lipsa alocării pentru fond de urgenta.

O altă capcană este utilizarea bugetului doar ca evidență, fără analiză periodică. Dacă diferențele se repetă și nu sunt corectate, bugetul își pierde rolul de reper.

Ar mai fi de menționat câteva greșeli care pot conduce la eșuarea chiar și a unui plan bine gândit:

- Bugetul prea restrictiv: Nu încerca să elimini toate plăcerile deodată. Dacă bugetul tău este o „dietă de înfometare”, vei ajunge la „binge spending” (cheltuieli compulsive) după prima lună.

- Omiterea cheltuielilor anuale: Nu uita de asigurarea mașinii, impozite sau cadourile de Crăciun. Împarte aceste sume mari la 12 și pune deoparte „rata” lor lunară, astfel încât să nu pară o gaură în buget când sosesc.

- Confuzia între nevoi și dorințe: Un telefon nou este o nevoie doar dacă cel vechi nu mai funcționează deloc. Fii onest cu tine însuți în coloana de categorisire.

Reducerea cheltuielilor si gasirea de modalitati de economisire suplimentare

Reducerea cheltuielilor înseamnă identificarea costurilor care nu aduc valoare reală. Abonamentele neutilizate, comisioanele bancare sau cumpărăturile impulsive sunt zone unde apar economii rapide.

Economisirea înseamnă să cumperi mai inteligent.

- Auditul abonamentelor: Verifică-ți extrasul de cont pentru subscripții la aplicații, publicații sau servicii de streaming pe care nu le-ai mai deschis de luni de zile.

- Regula celor 24 de ore: Pentru orice achiziție care nu este o necesitate (haine, gadgeturi), așteaptă 2-3 zile înainte de a apăsa Cumpără. De cele mai multe ori, impulsul va dispărea.

- Negocierea și optimizarea: Verifică periodic dacă poți obține un abonament de telefonie mai ieftin sau dacă poți refinanța un credit cu o dobândă mai mică.

- Automatizarea: Setează un transfer automat către contul de economii imediat ce primești salariul. Dacă banii nu stau în contul curent, nu vei fi tentat să îi cheltui.

O altă metodă eficientă este analizarea ultimelor trei luni de cheltuieli și identificarea categoriilor unde apar depășiri constante. Ajustările pot fi aplicate gradual.

Sumele economisite pot fi direcționate către consolidarea fondul de urgenta sau către obiective pe termen lung. Prin această abordare, bugetul personal devine un instrument de optimizare continuă.

Cum sa mentii un buget personal sanatos pe termen lung

Imagine generată cu ajutorul AI

Un buget personal funcționează doar dacă este menținut activ. Stabilitatea financiara este rezultatul unui proces repetat si adaptat in timp.

Revizuirea periodică a bugetului și ajustarea acestuia

Bugetul trebuie analizat cel puțin o dată pe lună și revizuit trimestrial sau anual, în funcție de schimbările apărute. Creșterile sau scăderile de venit, modificările de taxe, ratele dobânzilor sau schimbarea priorităților impun actualizări.

Revizuirea presupune verificarea diferențelor dintre plan și realitate și corectarea estimărilor pentru lunile următoare. Fără această analiză, bugetul își pierde relevanța.

În același timp, trebuie verificată evoluția pentru fondul de urgenta, astfel încât rezervele să rămână adecvate situației actuale.

Pentru revizuirea periodică și ajustarea bugetului personal, poți să apelezi la aceste trei principii:

- Auditul trimestrial: La fiecare 3 luni, verifică dacă categoriile tale de cheltuieli sunt încă actuale. Poate utilitățile au crescut sau poate ai terminat de plătit un abonament.

- Ajustarea la evenimente majore: Când primești o mărire de salariu, aplică regula evitării inflației stilului de viață. În loc să crești cheltuielile pe dorințe, direcționează 50-70% din mărire direct către economii sau investiții.

- Flexibilitatea: Dacă o lună a fost dezastruoasă din punct de vedere financiar (ex: reparații majore la casă), nu abandona bugetul. Ajustează luna următoare pentru a compensa.

Învățături financiare pentru a evita împrumuturile sau cheltuielile inutile

Menținerea unui buget sănătos presupune controlul datoriilor. Împrumuturile pentru consum reduc flexibilitatea financiară și cresc presiunea lunară.

Pentru a evita aceste situații:

- cheltuielile mari trebuie planificate din timp;

- cardurile de credit nu trebuie folosite pentru acoperirea unui deficit constant;

- diferențele negative repetate trebuie analizate și corectate.

Disciplina financiară presupune asumarea limitelor de venit și prioritizarea cheltuielilor esențiale.

Iată trei reguli ce ar trebui urmate:

- Regula principală: Nu cumpăra pe credit lucruri care își pierd valoarea instant (haine, electronice, vacanțe). Dacă nu ai banii în mână, înseamnă că nu ți le permiți încă.

- Înțelegerea costului real: Înainte de a cumpăra un obiect, calculează-i valoarea în ore de muncă. Merită acest gadget 40 de ore din viața mea petrecute la birou? – această întrebare simplă elimină 50% din cheltuielile inutile.

- Diferența dintre active și pasive: Învață să investești în active (lucruri care îți aduc bani în buzunar, cum ar fi acțiunile sau educația) și să limitezi pasivele (lucruri care îți scot bani din buzunar, precum o mașină mult prea scumpă pentru venitul tău).

Cum să îți diversifici sursele de venit pentru stabilitate financiară

Dependența de o singură sursă de venit crește vulnerabilitatea financiară. Un buget sănătos devine invincibil atunci când nu depinde de o singură sursă de bani. Diversificarea este cea mai bună metodă de gestionare a riscului. Poate include venituri din investiții, activități independente sau instrumente cu venit fix.

- Venituri din Side-Hustles: Folosește-ți abilitățile (copywriting, design, meditații, programare) pentru a genera un venit suplimentar. Chiar și 500 lei în plus pe lună pot accelera enorm la fondul de siguranță, bineînțeles după ce ai asigurat fondul de urgenta.

- Venituri Pasive: Pe măsură ce bugetul tău produce economii, direcționează-le către instrumente care produc bani în timp ce dormi:

- Dividende din acțiuni la bursă.

- Dobânzi din titluri de stat (ex: Tezaur/Fidelis în România, care sunt neimpozitabile).

- Venituri din chirii (pe termen lung).

- Investiția în tine: Cea mai profitabilă diversificare este creșterea propriei valori pe piața muncii. Cursurile de specializare îți pot aduce măriri de salariu mult mai mari decât orice depozit bancar.

Instrumentele care pot genera venituri periodice și mai previzibile sunt explicate în cursul de obligatiuni, unde sunt prezentate mecanismele prin care pot fi obținute fluxuri suplimentare cu risc controlat.

Concluzie: Planificarea si gestionarea bugetului personal pentru un viitor sigur

Imagine generată cu ajutorul AI

Un buget personal bine construit este un mecanism de organizare. El oferă direcție, protecție și capacitatea de a lua decizii în funcție de obiective, nu sub presiunea momentului.

Cum sa creezi un buget personal care sa reflecte nevoile tale reale

Secretul pentru a crea un buget este personalizarea:

- Fii onest cu stilul tău de viață: Dacă știi că relaxarea ta constă în ieșiri la cafea, nu tăia acea cheltuială complet. Alocă-i o sumă realistă.

- Prioritizează valorile, nu doar cifrele: Bugetul trebuie să finanțeze ceea ce te face fericit. Dacă prețuiești experiențele, alocă mai mult pentru călătorii și redu cheltuielile de la haine sau gadgeturi.

- Fii flexibil: Un buget care nu are toleranțe, nu va putea fi urmărit întocmai. Lasă întotdeauna o mică marjă de manevră (ex: 5% pentru cheltuieli diverse) pentru a nu te simți constrâns.

Pe de altă parte, veniturile trebuie evaluate conservator, iar cheltuielile trebuie împărțite în esențiale, variabile și ocazionale.

Bugetul trebuie să includă:

- cheltuielile fixe lunare;

- alocări pentru economii;

- contribuții constante către investiții;

- sume destinate obiectivelor pe termen scurt și lung.

Revizuirea periodică menține bugetul conectat la realitate și previne acumularea dezechilibrelor.

Importanța educației financiare pentru o viață fără stres financiar

Gestionarea banilor nu depinde doar de venituri, ci și de înțelegerea mecanismelor financiare. Educația financiară ajută la interpretarea corectă a riscurilor, la evaluarea oportunităților și la evitarea deciziilor impulsive.

Educația financiară este cel mai bun antidot pentru perioadele de criză economică.

- Înțelegerea inflației: Știind cum inflația scade puterea de cumpărare, vei fi motivat să nu ții toți banii sub saltea, ci să cauți instrumente de investire.

- Decizii informate: Când înțelegi ce este o dobândă compusă sau un scor FICO, eviți să ajungi victima ofertelor de marketing ale băncilor.

- Reducerea anxietății: Stresul financiar provine din necunoscut. Educația transformă, vei avea un plan pentru orice scenariu.

Pentru cei care doresc să facă trecerea de la economisire la utilizarea capitalului în piață, noțiunile de bază sunt prezentate în cursul primii pași pe bursă, unde sunt explicate principiile pentru investitori aflați la început.

Sfaturi pentru a mentine disciplina financiara pe termen lung

Disciplina financiară nu înseamnă respectarea unui cadru stabilit anterior, nu neapărat restricții permanente. Pentru a o menține:

- stabilește obiective măsurabile;

- verifică lunar diferențele dintre plan și realitate;

- ajustează bugetul atunci când apar schimbări;

- evită creșterea cheltuielilor proporțional cu fiecare creștere de venit.

Iată câteva trucuri de urmat:

- Sărbătorește bornele intermediare: Ai strâns primul tău fond de urgenta? Mergi la o cină drăguță (dar bugetată!). Creierul are nevoie de recompense pentru a menține un obicei nou.

- Automatizează tot ce poți: Transferurile automate către economii și investiții elimină factorul voință. Dacă nu vezi banii în contul curent, nu simți că îi pierzi.

- Înconjoară-te de oameni cu valori similare: Este greu să economisești când toți prietenii tăi cheltuie peste măsură. Discută deschis despre obiectivele tale; s-ar putea să îi inspiri și pe ei.

- Regula de 72 de ore: Înainte de orice achiziție mare, lasă să treacă 3 zile. Dacă dorința persistă și se încadrează în buget, cumpără. De cele mai multe ori, vei uita de acel obiect.

Constanța în aplicarea acestor principii permite bugetului personal să rămână un instrument funcțional și adaptat nevoilor reale.

Concluzie

Imagine generată cu ajutorul AI

Planificarea și gestionarea bugetului personal reprezintă baza stabilității financiare. Prin stabilirea unui plan realist, monitorizarea lunară și ajustarea periodică a estimărilor, bugetul devine un instrument activ..

Alocarea constantă către constituirea unui fond de urgenta și consolidarea unui fond de siguranță care să ofere protecție în fața situațiilor neprevăzute. În paralel, economisirea și investițiile susțin obiectivele pe termen lung.

Pe măsură ce stabilitatea financiară este consolidată, următorul pas ține de structurarea capitalului astfel încât acesta să genereze atât venituri recurente, cât și potențial de creștere în timp. Abordarea echilibrată între venit și dezvoltare este analizată în cursul Growth & income stocks, unde sunt prezentate criteriile de selecție pentru companii care combină aceste două direcții.

Menținerea disciplinei financiare presupune revizuire, adaptare și asumarea unor priorități dinainte stabilite de către tine. În timp, acest proces reduce presiunea financiară și oferă o capacitate mai mare de decizie, indiferent de contextul economic.